近日,国内两款糖尿病药物在监管方面传来喜讯。4月20日,诺和诺德重磅降糖药「司美鲁肽注射液」的上市申请(相关受理号为JXSS2000005/6)进入行政审批阶段。近日,华领医药糖尿病新药多扎格列艾汀上市申请获CDE受理。

司美鲁肽注射液,即索马鲁肽注射液(Semaglutide,Ozempic),是诺和诺德研发的一款长效 GLP-1 受体激动剂,自上市后其销售额一路飙升,2020年高达32.48亿美元。而且,诺和诺德还推出了口服版的索马鲁肽(商品名为Rybelsus)。

多扎格列艾汀(dorzagliatin)是一款在研的全球首创双作用的葡萄糖激酶激活剂,主要通过修复葡萄糖激酶的葡萄糖传感器功能的缺陷,恢复2型糖尿病患者受损的血糖稳态。值得一提的是,自2001 年公开葡萄糖激酶激活剂(GKA)的药理学基础,迄今已有20多种GKA药物进入临床研究阶段,而多扎格列艾汀进展最快,是全球首 个提交新药上市申请的GKA类糖尿病治疗药物。

糖尿病是仅次于癌症和心脑血管疾病的重大公共卫生问题。我国是全球糖尿病患者人数最多的国家,据2020年《英国医学杂志》(BMJ)发布的调研数据,(根据美国糖尿病协会诊断标准)我国糖尿病患者总数约为1.3亿,其中2型糖尿病的知晓率为43.3%,治疗率仅为49.0%。

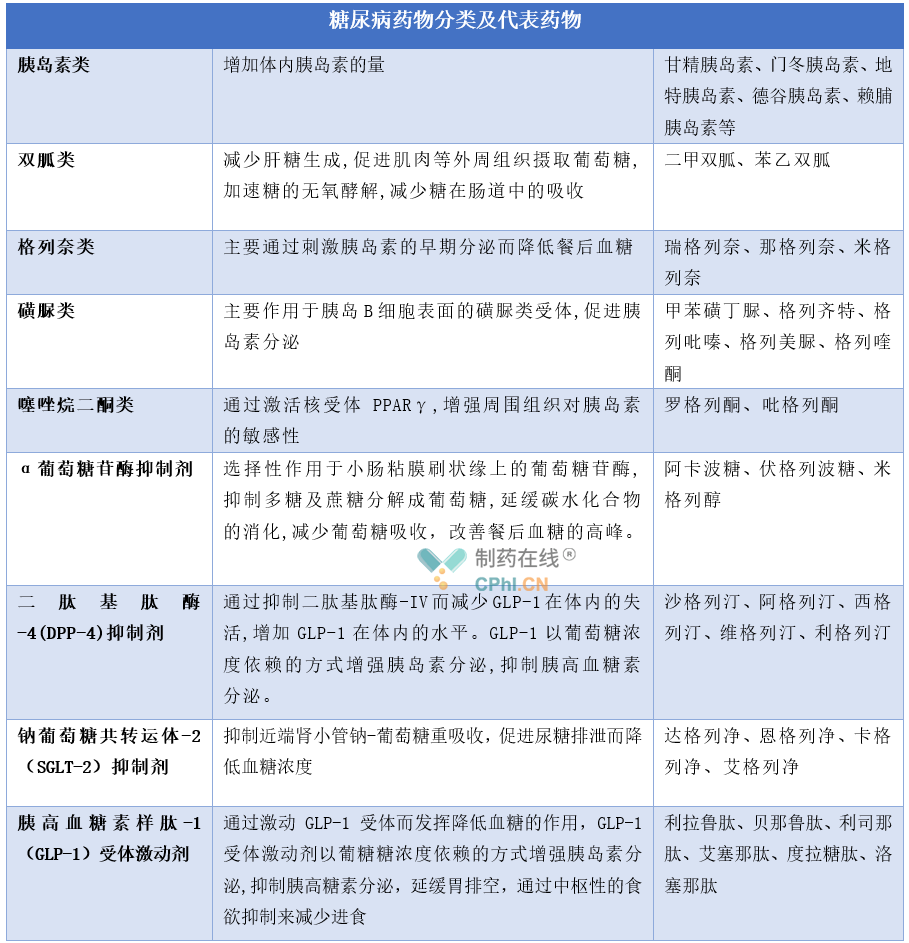

目前,国内已经批准了多款糖尿病药物(复方制剂除外),大致可以分为以下几类。据兴业证券数据,2019年我国糖尿病药物市场规模约为539.8亿元。Frost&Sullivan预测,我国降糖药市场年增长率将在2021年达到峰值18.0%,2021年至2030年降糖药市场依然稳步增长但趋势减缓,预计在2030年糖尿病市场规模达到2592亿元。

我国糖尿病市场,胰岛素以及双胍类、磺脲类和α-糖苷酶抑制剂类等传统口服药物仍占较大比例。据西南证券数据,2019年我国糖尿病市场中胰岛素占比为46.3%,其他传统口服药占比约为41.1%,DPP-4抑制剂、GLP-1受体激动剂和SGLT-2抑制剂类降糖药占比分别为9.2%、2.2%和1.4%。

而据2019年、2020年全球糖尿病药物TOP10排行榜,DPP-4抑制剂、GLP-1受体激动剂和SGLT-2抑制剂在全球糖尿病市场占有举足轻重的地位,其中GLP-1受体激动剂和SGLT-2抑制剂的占比有逐渐增加的趋势。

与全球糖尿病市场格局相比,我国糖尿病市场中DPP-4抑制剂、GLP-1受体激动剂和SGLT-2抑制剂类降糖药的市场潜力并未完全发挥,这很大程度上受患者人知缺乏、价格等因素影响。随着新型降糖药在糖尿病在指南中治疗地位的肯定以及规范,以及受价格、医保、集采等因素影响,国内糖尿病市场格局未来势必将发生变化。

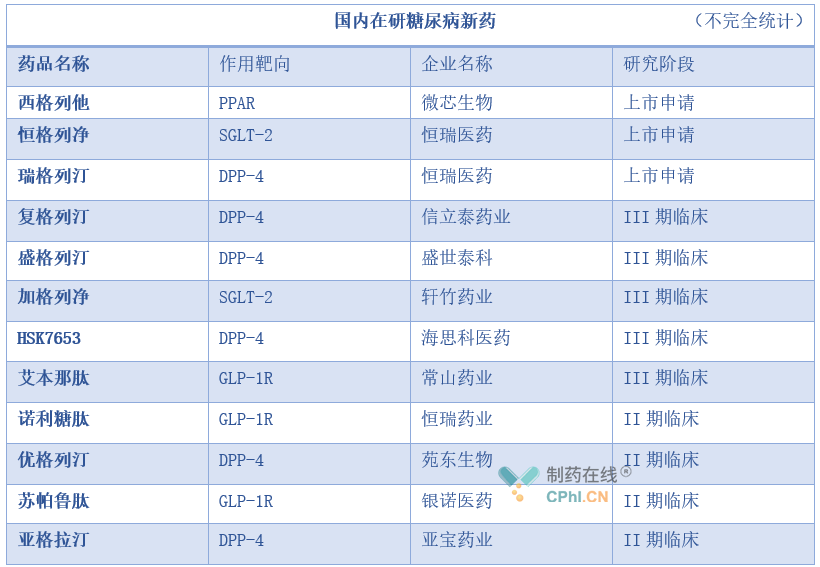

目前,已获批的降糖药,除了贝那鲁肽、洛塞那肽等,大部分由国外药企研发。虽然国内已经批准了很多糖尿病仿制药,但近年来随着我国药企研发实力的提高,目前我国药企已自主研发了多款糖尿病新药,如微芯生物的西格列他、恒瑞医药的恒格列净和瑞格列汀、广东东阳光的荣格列净、海思科医药的HSK7653等,其中西格列他钠是深圳微芯生物自主研发的已获全球化合物发明专利授权的核受体过氧化物酶体增生物受体(PPAR)全激活剂,属于全新作用机制的胰岛素增敏剂,目前已递交上市申请。

从作用靶点上看,DPP-4抑制剂、SGLT-2抑制剂和GLP-1受体激动剂是国内糖尿病研发领域的热点,期待这些原研糖尿病新药可以早日在国内获批问世。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57