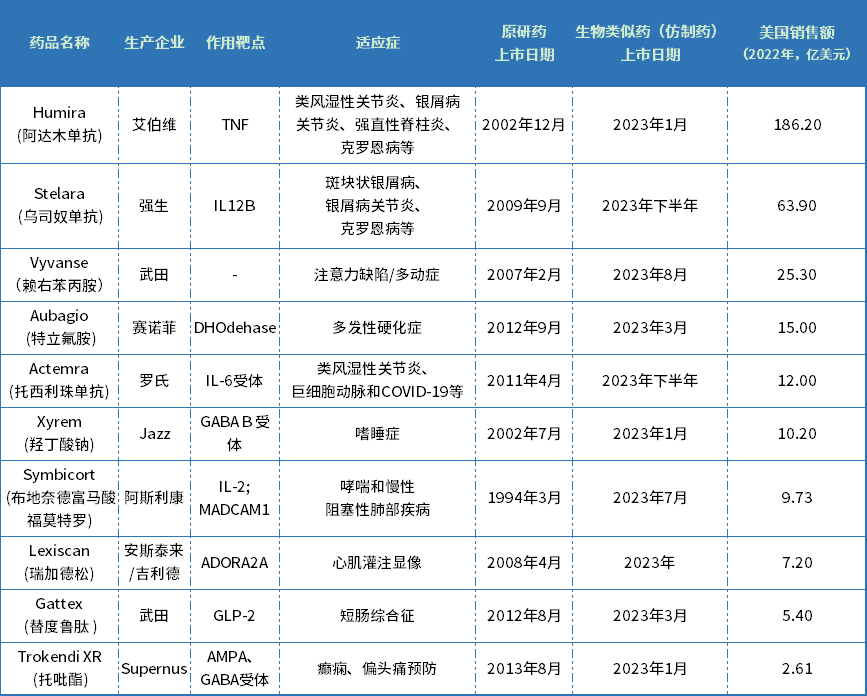

近日,生物制药行业媒体Fierce Pharma发表文章,对2023年最重磅的TOP10专利悬崖进行了盘点。其中,艾伯维、武田、强生、罗氏、赛诺菲等MNC的名字均在名单上。

资料来源:根据公开资料、药智数据整理

/ 01 /

Humira (阿达木单抗)

作为全球最畅销的非新冠类药物,过去二十年Humira为艾伯维带来了超过2000亿美元的收入。2022年,Humira全年销售额达212.37亿美元,同比增长2.6%,再次蝉联“药王”宝座。

目前,Humira在美国的第一个也是唯一一个生物类似药竞争对手是安进的Amjevita,该药已于1月底正式上市。

即使众多生物类似药公司早已摩拳擦掌蓄势待发,但艾伯维绝不会让它的免疫学当家花旦Humira不战而败。

面对这种竞争,艾伯维表示,手握双胞胎药物Rinvoq和Skyrizi,2023销售额仍有望恢复增长。据估计,到2027年,这两款药物的销售总额将赶超Humira创造的 200亿美元销售额峰值。

因2017年与艾伯维达成了和解,安进的Amjevita将在短期几个月内拥有自己的市场。尽管预计从7月开始还有七个生物类似药进入市场。

然而,一旦所有生物类似药均涌入市场,这个竞争激烈的市场究竟会如何发展,还有待观察。

/ 02 /

Stelara (乌司奴单抗)

说到专利期限和生物类似药的侵占,强生的头号摇钱树Stelara处于一个怪异的位置。虽然这款免疫学药物的物质成分专利将于2023年到期,但获批生物类似药的队伍却空无一药。

2022年全年,Stelara在全球斩获了97.2亿美元的傲人销售成绩,其中63.9亿美元来自美国。

鉴于这种开放的竞争环境,J&J首席财务官Joe Wolk在最近一次与投资者的电话会议上称,到该药在2023年9月失去独家经营权前,预计Stelara在美国的销量仍将保持增长。

在美国,少数可能对Stelara构成威胁的生物类似药竞争对手尚未通过监管审批,将为强生赢取缓冲期保障收入。

与百时美施贵宝合作的血栓候选药物milvexian,以及用于治疗非小细胞肺癌的amivantamab和lazertinib组合是强生应对这场专利危机的作战武器。J&J执行副总裁兼全球董事长Jennifer Taubert在同期财报电话会议上表示,J&J还对其与Legend合作的CAR-T治疗多发性骨髓瘤的潜在价值给予了厚望,即Carvykti。

正在推进Stelara生物类似药的挑战者还有Biocon Biologics、Alvotech和Amgen。

/ 03 /

Vyvanse(赖右苯 丙胺)

Vyvanse是武田大卖产品之一,也是日本药企第三大畅销产品,用于注意力缺陷/多动症治疗。该药去年在美国创造了25.30亿美元(3,350亿日元)的收入,较2021年实现了稳健增长。该药在美国的专利保护将于今年8月到期,而在某些国家的保护期延长至2028年2月和2029年3月。

武田高管在去年5月与投资者的电话会议上表示,受跌落专利悬崖的影响,2023年销售额将受到一定程度冲击,但溃疡性结肠炎和克罗恩病药物Entyvio、遗传性血管性水肿药物Takhzyro和其他新上市的药物有望带来额外增收,填补Vyvanse专利到期带来的销售额下滑。

据相关报道,武田在保护Vyvanse专利方面也下了不少功夫,至少发起了四起专利诉讼。值得一提的是,武田在2019年出资620亿美元收购了Shire公司,从而获得了Vyvanse的所有权益。

目前,在市场入口处等待的生物类似药对手有梯瓦制药、Amneal、诺华等。

/ 04 /

Aubagio (特立氟胺)

Aubagio出品自赛诺菲,是其重磅产品之一,该药在2022年的全球销售额为20.30亿欧元,较2021年同比下降了4.3%。其中14.2亿来自美国,是继Dupixent(度普利尤单抗)、流感疫 苗 和Lantus之后赛诺菲去年手中的第四张王牌。

Dupixent开拓工作正在顺利推进中,但赛诺菲对待Aubagio的美国专利悬崖并未坐视不理。

Aubagio仿制药将在今年进入美国市场。早在2017年,赛诺菲与20家仿制药开发商达成和解,允许其在Aubagio美国专利保护到期后推出仿制药。而在欧洲,Aubagio预计将在第四季度迎来其仿制药的挑战。

与Biogen现已失去专利权的Tecfidera及其后续产品Vumerity相比,两者均为每天两次用药,Aubagio拥有每天一次用药的便利优势。

但当前多发性硬化症市场已变得越来越拥挤,每日一次口服药入局者逐日增多,其中包括诺华Gilenya和新推出的Mayzent,百时美施贵宝的Zeposia以及强生的Ponvory。

/ 05 /

Actemra (托珠单抗)

Actemra是一种IL-6抑制剂,来自罗氏,用于类风湿性关节炎、巨细胞动脉炎、幼年特发性关节炎、细胞因子释放综合症等疾病治疗。

2020年3月被列入中国COVID-19治疗指南后,Actemra在2021年6月获得了FDA紧急使用授权,用于治疗某些严重的新冠患者。去年年底,Actemra赢得了FDA静脉给药治疗接受额外护理的住院成人COVID-19患者的全面批准。

在专利保护即将到期之际,COVID-19大流行让罗氏狠狠赚了一笔。2021年,Actemra的销售额达到35.60亿瑞士法郎,较2020年增长了27%。而2020年Actemra的销售额较2019年的销售额增长了32%。但因新冠住院病人需求下降,2022年Acemtra的销售额下降了22%。

罗氏表示,根据竞争对手的公开信息,预计Actemra/RoActemra的第一批生物类似药将于2023年下半年在美国和欧盟上市,主要竞争对手包括Celltrion和Biogen等。

/ 06 /

Xyrem (羟丁 酸钠)

Xyrem是一款嗜睡症治疗药物,为 Jazz出品,2022年的销售额为10.20亿美元,占Jazz销售额的28%,尽管该药总销售额不太符合本报告中的顶级药物,但确确实实是Jazz的镇家之宝。

但现在,Xyrem仿制药的竞争局面已然开始。

在今年的第一个工作日,Hikma根据其早在2017年与Jazz签订的一份独家协议推出了一款授权仿制药。Hikma的仿制药将有180天的市场独占权。2018年,Jazz还与Amneal签署了一项专利和解协议,允许Amneal在7月1日推出数量有限的仿制药。

面对专利悬崖,Jazz也作出了应对之策:推出了阳离子羟丁酸疗法Xywav。

而在多元化运营方面,Jazz也在加快步伐,于 2021年以72亿美元的价格收购了GW制药。获得了基于大 麻酚药物Epidiolex的所有权益,该药用于治疗某些罕见的癫痫病,其销售额在2022年增长了12%,达7.36亿美元。

/ 07 /

Symbicort (布地奈德/福莫特罗)

Symbicort是阿斯利康的呼吸系统明星产品,多年来一直是其可靠的收入贡献者。但其在美国的独家经营权可能将在今年结束。

Symbicort是皮质类固醇布地奈德和长效β受体激动剂(LABA)福莫特罗的复方制剂,2006年首次被FDA批准用于治疗哮喘,2009年又获批用于慢性阻塞性肺病(COPD)。

2022年,Symbicort在全球产生了25.38亿美元的收入,按固定汇率计算同比下降了2%。其中在美国的销售额为9.73亿美元,较2021年下降9%,尽管收入额有所下降,但仍是阿斯利康在呼吸领域销售额最高的产品。

与此同时,阿斯利康与Viatris和Kindeva Drug Delivery因Symbicort的专利纠纷长期对簿公堂。2022年3月,Kindeva的Symbicort仿制药赢得了FDA的最终批准,商品名为Breyna。但阿斯利康的专利诉讼制约,Viatris尚未推出该仿制药,但Viatris无疑是阿斯利康最强劲的竞争者。

/ 08 /

Lexiscan (瑞加德松)

Lexiscan是一款最早由CV Therapeutics开发的心血管造影剂,于2008年4月获得FDA批准上市。据安斯泰来报告显示,该产品2022年在美国销售额为7.20亿美元。

Lexiscan背后有着一段延续5年的专利大战故事。

Lexiscan原本归CV Therapeutics所有,于2008年获得FDA批准,2009年,吉利德以14亿美元的价格收购CV Therapeutics,后来吉利德又将其授权给了安斯泰来。

为了避免仿制药的竞争,辉瑞仿制药子公司Hospira为其版本的Lexiscan提交了通用申请。

安斯泰来和吉利德起诉了为该产品生产活性药物成分的Curia,最终以败诉告终。

/ 09 /

Gattex (替度鲁肽)

Vyvanse是一种胰高血糖素样肽2(GLP-2)类似物,一种天然生成的激素,可减少胃排空和分泌,用于成人短肠综合征(SBS)治疗。该药2022年在美国的销售额约为5.40亿美元(740亿日元)。

除多动症药物Vyvanse外,武田的短肠综合症药物Gattex也将自3月起面临第一批生物类似药挑战。

武田年度报告指出,可能会在2023年3月后根据与一个未具名的生物类似药生产商达成和解协议推出Gattex生物类似药。

然而,根据近期对美国食品药物管理局审批数据库的搜索,尚无任何生物类似药生产商获得监管批准。目前还不清楚Endo(爱惜康内镜外科公司,强生集团旗下的子公司)是否有能力推出其Gattex 生物类似药,因为该公司早在8月份已申请破产保护。

此外,西兰制药的格列帕鲁肽是一种正在研究用于治疗短肠综合征的长效GLP-2类似物,已被FDA指定为孤儿药,目前正在进行3期试验。

/ 10 /

Trokendi XR (托吡酯)

对于Supernus Pharmaceuticals来说,2023无疑是艰难的一年,因为其长期畅销产品Trokendi XR将面临首次美国仿制药竞争。目前,Supernus将不得不依靠新的增长势力抵抗其明星产品跌落专利悬崖带来的冲击。

自2013年FDA首次批准以来,Trokendi已享有10年的市场独占权。该药被批准用于治疗某些癫痫发作和预防偏头痛,多年来一直是Supernus的掌上明珠。

一家欢喜一家愁。Trokendi的专利红利期倒计时已开启,代表着Zydus和其他仿制药生产商分得市场一杯羹的时候到了。Zydus在1月18日推出了Trokendi XR仿制药,早在2017年,Zydu与Supernus就达成了一项和解协议,允许Zydus仿制药在年初进入市场。

与此同时,Supernus对失去独占权做好了准备。意识到悬崖即将来临,Supernus在2021年斥资4亿美元收购了Adamas Pharmaceuticals,囊获了Gocovri和Osmolex ER的所有权益。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57