作为国内制药企业中的Big Pharma,科伦药业是憋屈的,在很长一段时间内,其总市值甚至低于净资产,造成这种局面来自多方面的原因。但好在这一切,自2022年始,已成为过去式,而2023年,将成为科伦药业发展新纪元的开端。未来我们可以看到,科伦药业的仿制药蒸蒸日上,抗生素原料自力更生,创新药不断突击,这一切或许将反映在其总市值上面。

或许一段恢宏的大涨就在眼前。

图片来源:官网

庆丰年

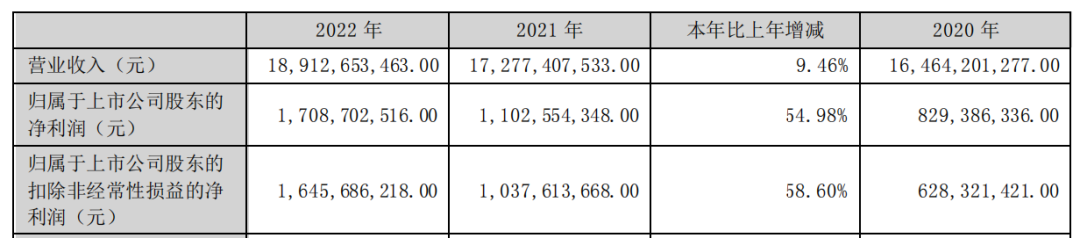

4月14日,科伦药业发布最新年报,2022年,其总营收为189.13亿元,同比增长9.46%;净利润17.09亿元,增长54.98%;归母扣非净利润16.46亿元,增长58.60%。

对科伦药业来说,2022年是个大丰收年,子公司川宁生物成功IPO,承担创新重担的子公司科伦博泰创下目前为止中国Biotech最大金额的License-out交易,并且也已在港交所提交了IPO,在可以预见的未来,科伦药业发展的质和量都将再上一个台阶。

科伦药业2022年营收数据

来源:2022年年报

作为Big Pharma,科伦药业虽然体量庞大,但是业务并不十分复杂。

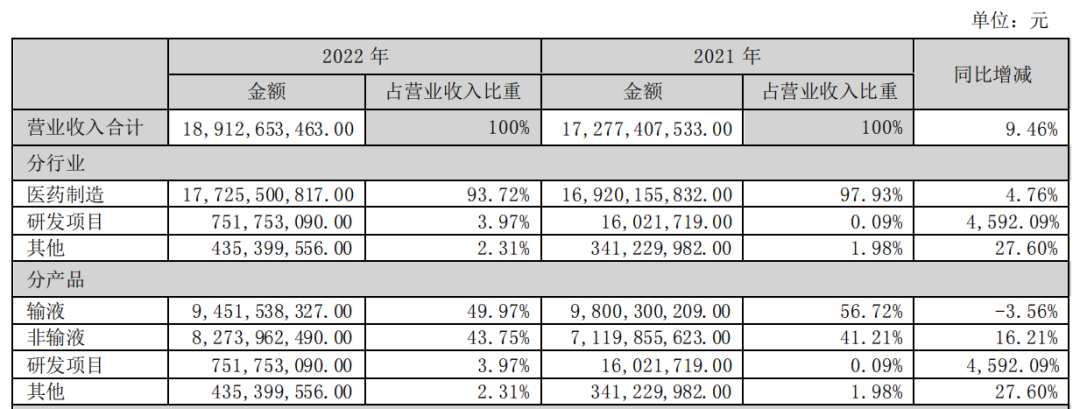

按产品划分,科伦药业来自输液领域的产品收入94.52亿元,同比下降3.56%;来自非输液领域收入82.74亿元,增长16.21%;来自研发项目的收入7.52亿元,增长45.9倍,主要来源于License-out的首付款收入;其他项目收入4.35亿元,增长27.60%。

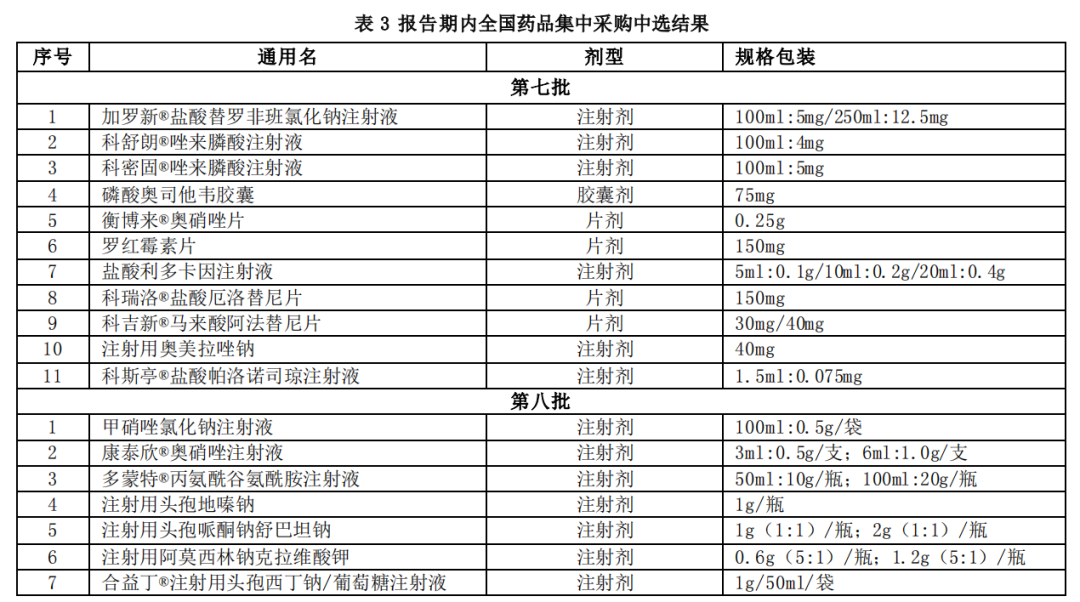

集采对科伦药业有着较为深远的影响,2022年第七批及2023年第八批国家集采,科伦药业共计18项产品中标,中标数量位居国内同行前列;截至第八批国家集采,科伦药业累计43个品种中标,已然成为国家集采的头部供应商之一。

科伦药业2022年收入组成

来源:2022年年报

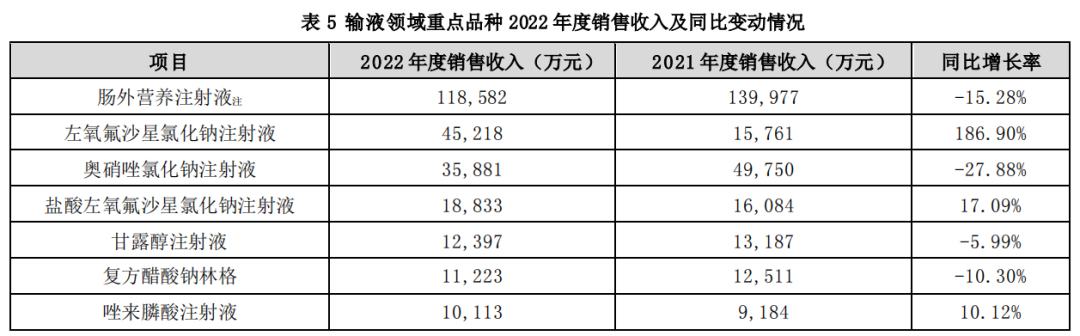

在输液领域,肠外营养产品是科伦药业的重要品种。2022年,其肠外营养产品在销品种达到十余个,新上市或启动销售品种包括中长链脂肪乳/氨基酸(16)/葡萄糖(30%)注射液、甘油磷酸钠等,目前在售品种不断增加。

集采对科伦药业输液产品的影响,喜大于悲。

脂肪乳氨基酸(17)葡萄糖(11%)注射液(多特)为其存量大品种,于2021年第五轮国家集采中标,销售价格下降,2022年销售收入同比下降64.86%;中/长链脂肪乳注射液(C8~24Ve)及ω-3鱼油中/长链脂肪乳注射液(多裕)在2021年第五轮国家集采中标,2022年销售收入分别增长218.84%、954.15%;左氧氟沙星氯化钠注射液为其新获批一致性评价品种,并于2021年第五轮国家集采中标,得益于中选区域销量大幅增长,市场份额位居集采中选企业第一,2022年实现销售收入4.52亿元,同比增长186.90%。

科伦药业输液领域重点品种

来源:2022年年报

在非输液药品领域,集采的影响同样也是正面的。

恩格列净片在2021年国家集采中标后,借助集采中标身份以及专业化推广,2022年实现销售收入增长330.41%;草酸艾司西酞普兰片作为科伦药业第一个国家集采中选产品,在2022年国家集采省级联盟续标、价格下降的情况下,销售收入达到3.44亿元,同比下降仅0.74亿元;丙泊酚中/长链脂肪乳注射液(科比安)是第四批全国药品集中采购中标品种,注射用头孢他啶是第五批全国药品集中采购中标品种,销售收入分别同比大幅增长25.93%、309.97%。

科伦药业国家集采第七批、第八批中选产品

来源:2022年年报

仿制药方面,科伦药业再度大丰收。

2022-2023年一季度,科伦药业共有38项仿制药获批上市(首仿/首家14项),其中复方氨基酸(15)双肽(2)注射液、中长链脂肪乳/氨基酸(16)/葡萄糖(36%)电解质注射液、中长链脂肪乳/氨基酸(16)/葡萄糖(30%)电解质注射液、枸橼酸西地那非口崩片、等项目的相继获批进一步加强了其在肠外营养、生殖健康、麻 醉镇痛、抗感染及诊断造影等领域的产品管线。

其中,男科的3个品种有望继续领跑。盐酸达泊西汀片作为全球唯一获批的男性早泄适应症的治疗性药物,是科伦药业首 个男性健康领域产品,2022年度保持全国所有厂家销量第 一,销量同比增长41.13%;西地那非口崩片为其2022年获批品种,也是其2023年重点打造的品种。

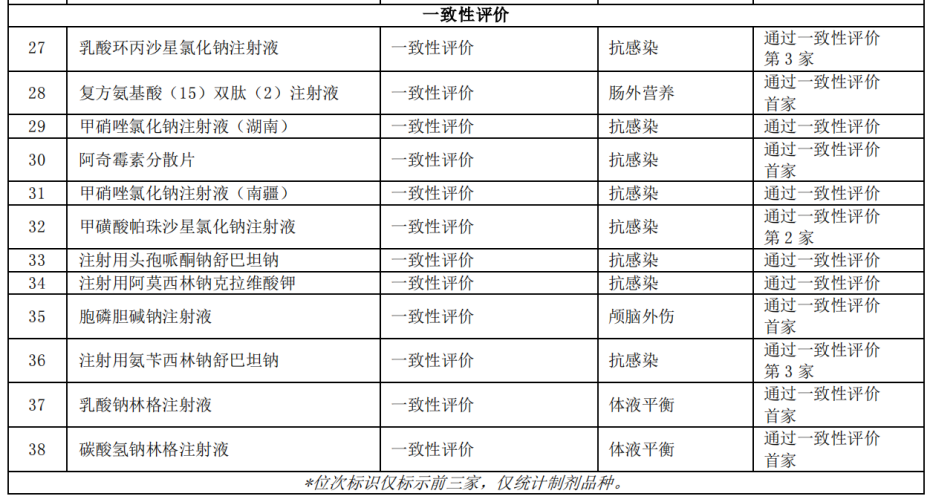

仿制药一致性评价方面,2022年科伦药业仅国内排名前3家内过评的品种就有12项,其中不乏头孢哌酮钠舒巴坦钠这样的大品种。2017年-2023年一季度科伦药业共实现了136项产品的过评。

科伦药业2022年仿制药过评情况

来源:2022年年报

从以上多维度看,无论是集采对销售的影响,还是仿制药过评情况,科伦药业都呈现出来一派欣欣向荣的景象,这在国内Big Pharma中是不多见的。这或许是由于在2022年里,科伦药业甩掉了一个困扰多年的大包袱,以及实现了创新药研发自我造血的缘故。一系列重大进展终于使压抑了十余年的科伦药业扬眉吐气了一把,2022年可谓是其发展史中的高光时刻。

柳暗花明

川宁生物,自诞生以来,就一直是科伦药业的负担。也正因为川宁生物,年营收超百亿的科伦药业,总市值却常年徘徊在300-400亿元之间,被长期低估。

科伦药业于2010年6月上市,募资高达50亿,是当年最耀眼的IPO项目。彼时科伦药业的主营业务正蒸蒸日上,又获得了募资而来的巨款,上市不到一年,即吹响了进军抗生素中间体产业的号角,欲打造雄心勃勃的“抗生素全产业链”。

为此,科伦药业宣布计划在新疆伊犁投资39.92亿,其中动用超募资金16.44亿,用于抗生素中间体项目建设。彼时,我国抗生素中间体产业如火如荼,相关产品的价格一路高歌猛进,科伦药业做出的项目效益分析也是十分诱人,预计项目全部达产后可实现年销售收入68亿元,净利润14.84亿。项目总投资利润率37.17%,投资回收期6.36年。

来源:川宁生物官网

而实际上,该项目截止到2017年6月实际总投资已经高达67.53亿(固定资产47.73亿、在建工程19.8亿),实际预算已经变更为68.19亿元,跟2011年的预算相比,超预算幅度高达70.82%。

尽管后来川宁生物投产了,但还是必须靠着母公司科伦药业的不断拆借资金才能勉强度日,科伦药业的拆借金额一度高达50余亿元。

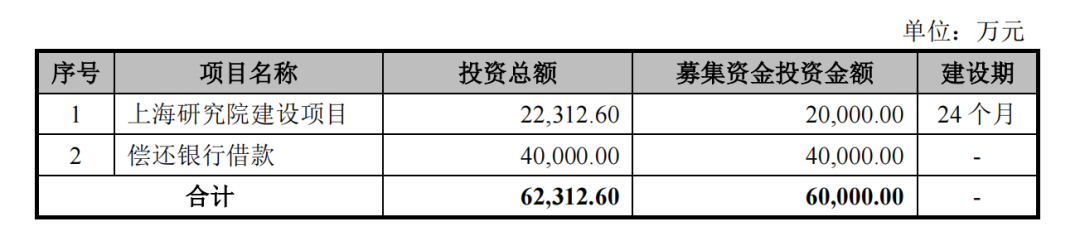

直至2022年12月,川宁生物顺利实现IPO,科伦药业才算是彻底甩开了这只巨大的包袱。2022年,川宁生物实现营业收入38.21亿元,同比增长18.21%,净利润4.12亿元,同比增长269.58%,也开始正向造血。

川宁生物预计募资使用情况

来源:川宁生物招股书

如果说川宁生物对科伦药业来说,是个不争气的长子,那么,科伦博泰就是科伦药业引以为傲的次子。

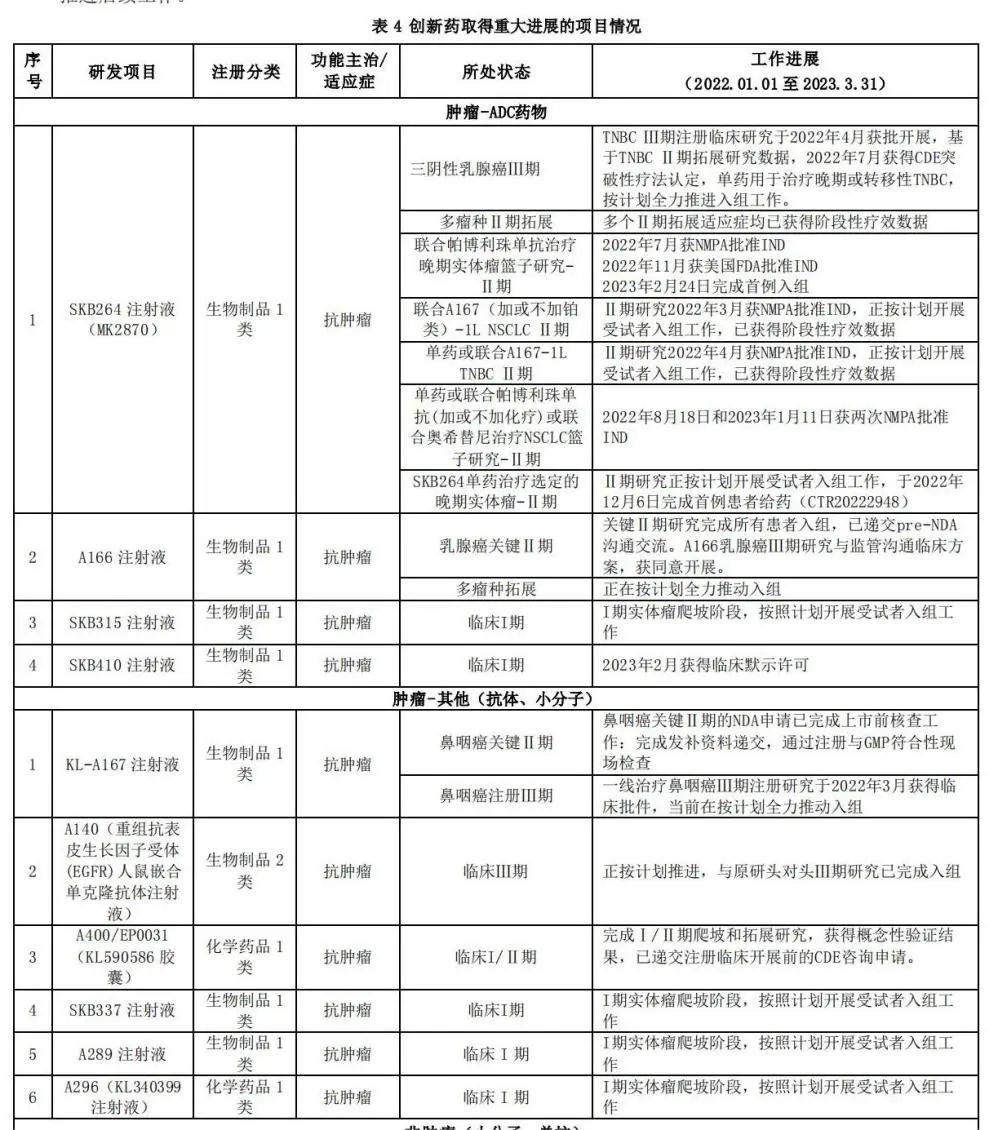

作为科伦药业的创新药研发平台,科伦博泰在2022年收获了无以伦比的瞩目和未来相当长一段时期内都无人能超越的巨量交易额。

2022年-2023年一季度,科伦博泰完成了3次,至多9个ADC项目与默克的授权合作,包括:SKB264/MK2870(TROP-2 ADC)、SKB315(CLDN18.2 ADC)和创新管线中至多七种不同在研临床前ADC候选药物项目,总交易金额近118亿美元。另外多个项目的国内外授权工作也已进入到商务条款谈判阶段。

这些合作使科伦博泰一下子跃居国内Biotech头部位置。

截至目前,科伦博泰的创新研发管线共有33个项目(含创新小分子药物9项,生物大分子药物24项),以肿瘤为主,同时布局了自身免疫、炎症和代谢等疾病领域。主要推动14项创新临床项目,同时开发5项创新临床前阶段项目和14项药物发现阶段项目。

2022年-2023年一季度,科伦博泰共计12项临床研究获国家药监局批准开展,3项III期注册临床研究经过与监管沟通,包括:

首次获批临床4项

包括A296静脉注射-实体瘤I期、SKB378-中重度哮喘、A186-血栓栓塞疾病、SKB410晚期实体瘤。

拓展新研究或联合用药获批临床研究8项

包括A167鼻咽癌注册III期、A223-重度斑秃II期、SKB264联合A167-NSCLC II期、SKB264联合A167-TNBC II期、SKB264联合用药治疗晚期实体瘤篮子研究II期、A296瘤内给药-实体瘤I期、SKB264单药或联合帕博利珠单抗治疗NSCLC II期、SKB264联合奥希替尼治疗EGFR突变非小细胞肺癌。

3项III期研究获同意开展

A167鼻咽癌注册III期、SKB264-TNBCIII期研究、A166乳腺癌III期。

科伦博泰部分创新管线进展

来源:2022年年报

结 语

近年来,从恒瑞医药6000亿市值的腰斩,再到不足千亿港元的石药集团,市场毫不避讳地诉说着对Big Pharma的偏见。诚然,集采对这些从仿制药时代走来的庞然大物确实是断崖式的打击,但并不是所有Big Pharma都会被打败。在对待仿制药的态度上,是如恒瑞般的果断抛弃,还是如科伦一般勇敢面对,哪种态度能定胜负目前还无法断言。不过从今年科伦药业的进展看,仿制药似乎也没有那么不堪。

参考资料

科伦药业年报、公告、官网等

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57