在药物研发领域,商业交易与科学突破同样重要。

从肿瘤免疫疗法“基石”地位的PD-1抑制剂代表Keytruda,到抗炎领域的长年畅销单品Enbrel,如果没有并购,许多当今最有影响力的药物,可能就不会有这般成绩。

虽然Enbrel背后的并购案肇始于世纪之交,但2000年初期涌入生物技术领域的投资,却并非都有一个好结局。2008年,新一轮金融危机爆发时,投资者普遍将生物技术视作冒险的赌注。

转变发生在2013年前后。经济衰退已经结束,PD-1等新的研究逐渐迎来收获,备受冷落的生物技术产业,重新吸引了更广泛的群体。作为风投机构获取回报的主要途径之一,并购交易在接下来的几年内持续活跃,规模屡创新高。

只不过,COVID-19中断了该趋势。2020年之前,MNC还在追逐年轻的Biotech,直接买入创新果实,这个逻辑即使COVID-19初期仍然坚固。随后两年,资本寒冬加重,行业的并购活动则冷清得多。

业内人士一直关注并购的反弹。如前所述,活跃的交易对于创新的持续不可或缺。刚过去的2023年,生物制药领域的并购活动似乎有所回暖。

这体现在不少的方面,例如规模上,辉瑞与Seagen的交易成为自2019年以来行业内最大的并购案。此外,溢价收购——乃至涨幅超过100%——也成为2023年的另一个热门标签。整体而言,尽管时间节点有所差异,并购活动可以说从年头活跃至年尾。

接下来问题是,趋势会怎么演进?

2023年底以来,亘喜生物、信瑞诺医药等本土创新公司先后被MNC买下,多少预示着大方向仍将保持。背后的逻辑在于,资本寒冬仍像悬在众多Biotech头顶上的达摩克利斯之剑,而专利悬崖的处境则依旧等待MNC阵营化解。

供需两方都可能继续推动生物制药的并购活动复苏,与此同时,后期成熟产品的有限、法规监管上的收紧、热门领域激烈的竞争,也都为2024年增加了一些不确定性。

无论如何,回应这些挑战的前提是,看清我们所走过的道路。下文将以BioPharma Dive追踪的数据为基础,梳理2023年生物制药行业预付金额在5000万美元之上的并购的不同切面。

01

并购王

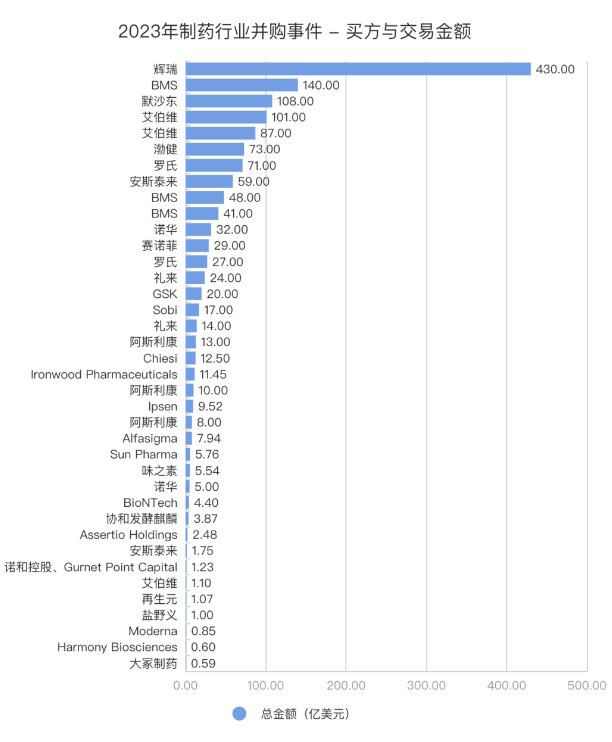

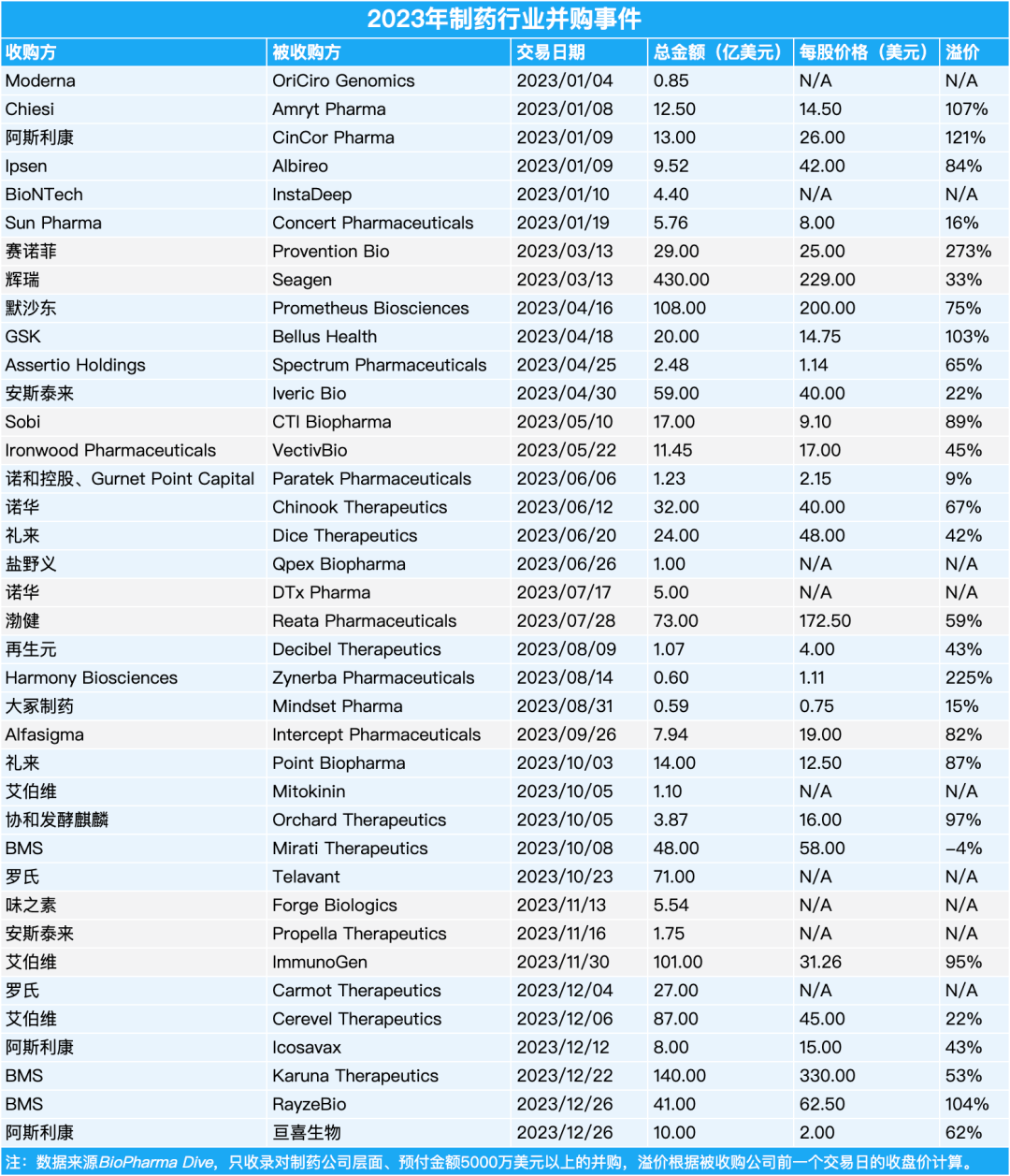

按照BioPharma Dive的收录信息,去年,制药行业共诞生38起并购事件。这其中,最为引人关注的,无疑是“宇宙大药厂”辉瑞跟ADC巨头Seagen的案例。

辉瑞披露交易之前,曾在业务和股权上有合作的默沙东,被视作Seagen一大买家。知情人士透露,默沙东给出的对价约在400亿美元,双方却最终还是因为价格陷入僵局。

2023年3月,辉瑞宣布以430亿美元对Seagen进行收购。尽管在制药行业的单次并购规模排名里,此次交易并未进入前十——目前的门槛是468亿美元,来自罗氏对Genentech的收购——不过,从时间上说,它是自2019年6月艾伯维收购Allergan(630亿美元)以来标的额最大的一次并购。

客观来看,促成2023年最大并购案的因素,离不开买家的资本。凭借在COVID-19疫苗和口服药上的布局,2022年财年里,辉瑞成为营收首次突破千亿美元的药企。然而,这个奇迹随着红利衰减而式微。一过性的机会,也只是暂时掩盖了更为致命的专利悬崖问题。

按照去年底的预计,辉瑞进一步下调营收指引——2024年这家巨头的总收入,在585亿美元至615亿美元之间。消息公布当日,辉瑞股价跌幅超过7%,创下自2014年以来新低。

毋庸置疑,430亿美元的天价并购,主要奔着Seagen的ADC业务基本盘而去。现阶段,后者的几款商业化成熟产品,将直接撑起数十乃至上百亿美元(2030年)的营收。

一些人士认为,辉瑞此举标志着2022年并购活动下滑后的新一轮反弹。至少在频次层面,这个观点是有所支撑的。大体出于跟辉瑞相似的困境,其他MNC在2023年,也进行了大大小小的交易。

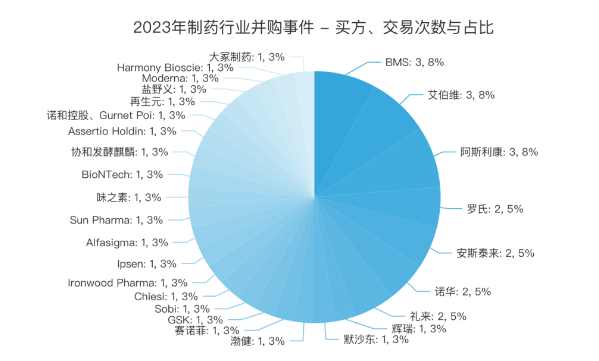

从并购数量看,“并购王”的称谓将给到BMS、艾伯维、阿斯利康。这三家巨头都分别宣布了3起并购,其中BMS累计支出229亿美元,艾伯维花了约189亿美元,阿斯利康是31亿美元。

此外,去年发起2起并购的药企,包括罗氏、诺华、礼来、安斯泰来,它们各自的并购总额在37亿美元至98亿美元之间。

比重方面,BMS、艾伯维、阿斯利康、罗氏、诺华、礼来、安斯泰来这7家金主,为2023年制药行业贡献了17起并购,在全年38起并购中占比45%左右。

02

热钱之地

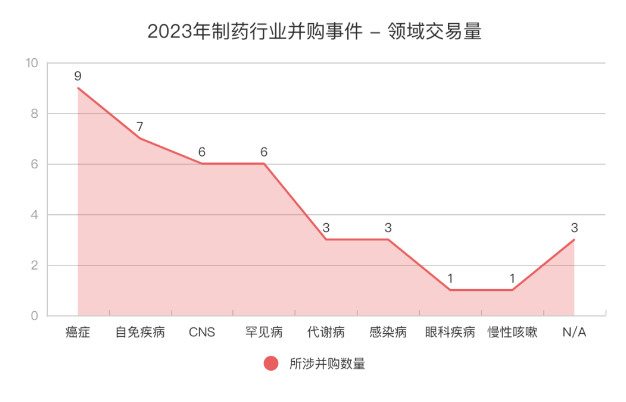

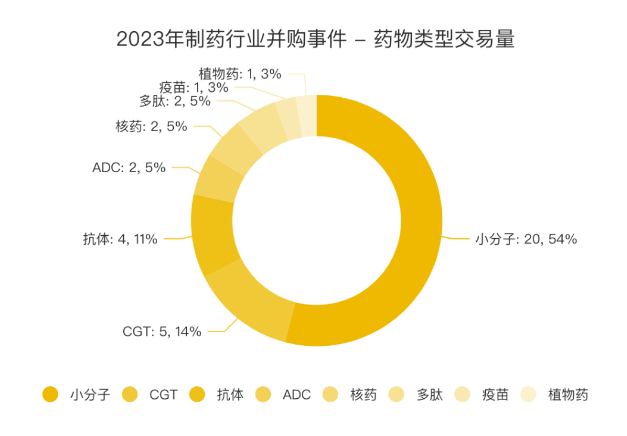

哪些领域的Biotech最受青睐?意料之中,癌症治疗仍是主要热点。考虑到光是Seagen卖出的430亿美元几乎占据同期行业并购总额的近三成,此处转向并购数量维度进行论述,可以呈现对热门领域更立体的认知。

梳理交易公告,38起并购活动中,癌症药物相关的交易多达9起。其次是自免疾病,总计7起。CNS、罕见病以各自6起交易,并列热度第三。

值得注意的是,2023年因为GLP-1受体激动剂而被热议的肥胖等代谢病赛道,仅诞生3起并购交易。

将之归结为MNC的叶公好龙,似乎有失偏颇。毕竟,以GLP-1药物起家的诺和诺德,凭借这波减肥浪潮,一跃成为欧洲市值最高的上市公司。这种泼天富贵,甚至吸引了缺乏经验的罗氏,后者通过收购Carmot Therapeutics,进军减肥市场。

实际上,关于减肥药的交易并不少,第一梯队的诺和诺德、礼来都在去年披露了合作,更多在管线——而非整个公司——买卖方面。

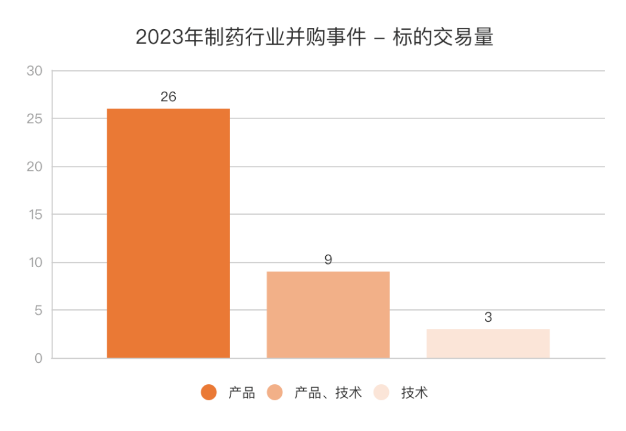

这一定程度呼应了金主对交易标的的选择倾向。BioPharma Dive的数据排除了针对产品、部分股权等方面的活动,只收录那些买下整个公司的信息。不过,产品仍是买公司的旨趣。

按照收购方的声明,去年38起交易中,有26起只提到被收购方的产品,而只提及技术的仅3起。剩余9起并购,公告里产品和技术的笔墨兼有之。

技术平台型Biotech,尤其是那些缺乏中后期资产的公司的失宠有目共睹。汇丰银行的报告显示,随着“重点转向临床资产或为初始临床数据提供资金”,2023年,为拥有制药平台的Biotech提供的资金减少了一半以上。

一些从业者表示,单一药物比更广泛的技术更容易卖给投资者。这部分因为,后者的开发成本更高、耗时更长,与那些临近监管审批或已经上市的产品相较,面临更大不确定性。

专利悬崖,近在咫尺。即使家大业大的MNC,也不愿承受太多潜在的换挡期阵痛。那么,收购方具体偏好哪些产品?

按照汇总数据,涉及明确药物资产的并购活动中,小分子类型以20起的交易量,占比超过一半。

作为一种成熟的药物模态,小分子资产并未带来多少大额并购,但在肿瘤、CNS、自免疾病、代谢病、感染病、罕见病等治疗市场多点开花。而CGT虽然掀起治疗范式的革命,却同样戴上先驱者的枷锁。

2023年,包含CGT管线的公司并购只有5起。市场回落期间,CGT开发商的日子尤其不好过,MNC却也不急着接手。

FDA在去年11月启动的CAR-T致癌性调查,可以看成业界对于这种新疗法的担忧写照。即使一些产品安全有效,那些无法承受治疗前的化疗预处理的患者,也限制CGT的发挥。另外,业界对CGT前景的态度,还可能取决于首 款CRISPR基因编辑疗法等近期获批产品在市场上的表现。

03

溢价梯度

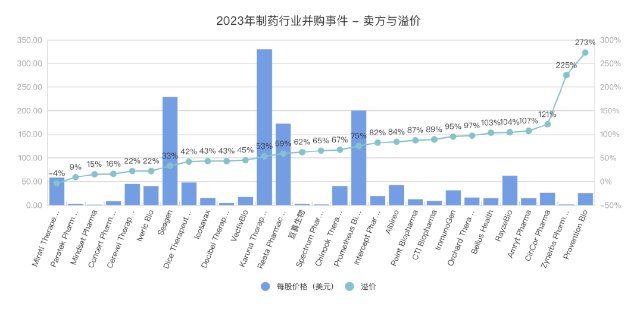

生物制药领域,溢价收购是普遍现象。Evaluate Pharma的一项分析表明,2018年到2022年,药企被收购时都获得不小的溢价空间,尤其那些处在开发阶段的公司,平均溢价通常翻了一倍有余。

2023年的38起并购中,能够知晓溢价幅度的有29起,剩余9起因被收购方未上市而数据阙如。汇总29起并购可以发现,平均溢价在74%。

从好的方面来说,手握有前景技术的Biotech,在资本寒冬里的估值仍在提升。

过去一年,Provention Bio获得的溢价幅度最高,较披露消息前的收盘价上涨273%;其次,是被溢价225%收购的Zynerba Pharmaceuticals;而Bellus Health、RayzeBio、Amryt Pharma、CinCor Pharma这4家Biotech,交易溢价也超过100%。

不过,这些案例也凸显了溢价背后的痛点。

虽然溢价看似丰厚,交易金额却基本不在第一梯队——Harmony Biosciences买下Zynerba只花了6000万美元。阿斯利康溢价62%收购亘喜生物,折合成每股10美元的定价,比这家2021年登陆纳斯达克的中概股发行价——每股19美元——还要低。

换言之,高溢价固然可以解释成MNC对Biotech前景的看好,但溢价幅度与交易规模并不能简单等同。

例如,虽然BMS以48亿美元收购Mirati Therapeutics,定价却相比消息披露前一个交易日的收盘价下降4%。类似处境,在2022年的案例中也能看到,彼时,Acacia Pharma不得不同意以低于前一个交易日收盘价30%的估值出售,否则将面临破产。

即使与Mirati被收购前的30天平均价格相比,BMS给出的定价溢价52%,可不得不承认,一系列临床、商业化不及预期,已经让这家KRAS明星公司2020年的高光时刻一去不返。

Seagen也一度面临压价挑战。2022年6月,辉瑞提出的拟收购价格为每股210-220美元,但Seagen凭借此后数月Padcev与Keytruda的联合疗法BLA提交等业务进展,让辉瑞将条件拉高至每股220美元的上限。最终,在Seagen的坚持下,双方达成了每股229美元的定价。

某种程度说,在高度不确定的生物制药赛道,并购溢价除了跟资产潜力有关,对于买卖双方,时间也都至关重要。

04

收获季

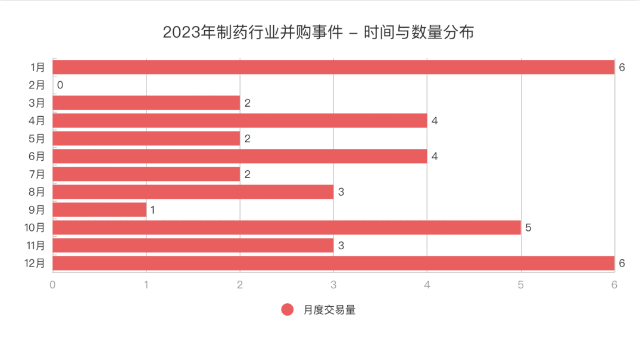

除了2月的偃旗息鼓,2023年的并购活动可谓贯穿始终。其中,1月和12月呈现出相对峰值,并购数量分别有6起。

1月交易高峰,可能与当年的JPM大会有关。作为全球医疗保健领域最大的投资者活动之一,JPM大会每年都会吸引成千上万的从业者关注。按照惯例,大会期间披露最新的并购动作和新一年布局,成为MNC等药企的常态。

刚结束不久的2024年JPM大会,也印证了上述趋势。从1月8日到1月9日,短短两天时间内,生物制药领域就有强生、默沙东、诺华、GSK这4家巨头,分别达成新的并购交易。

另一些时间段,似乎不太能找到较强的关联性解释。

比方说,2023年6月,ASCO年会受到行业热议,但当月的4起并购均发生在非癌症领域;2023年10月虽有若干癌症治疗公司的买卖交易,不过,它们均出现在上旬,而非下旬的ESMO年会期间。

尽管如此,就整体情况看,并购交易的时间分布,基本与数据等产品事项的进展节点相近。比如,买下Iveric Bio,就很大程度体现安斯泰来的择时考量——不到4个月后,FDA批准前者申报的一款眼科重磅新药上市。

此外,在年初或年底,由于药企财务规划上的安排,也更可能带来成交案例。

05

新的开始

不少业内人士将上周JPM大会期间的并购活动,视作2024年生物制药领域回暖的一个信号。然而,认定今年并购规模将再创新高,或许还有些操之过急。

采访中,辉瑞相关负责人透露,这家巨头仍然对ADC资产饶有兴趣,但鉴于去年跟Seagen达成的430亿美元交易,现阶段并不会寻求大额并购机会。更可能的合作方式,是产品层面的买卖,正如去年12月完成并购后,辉瑞随即宣布从Nona Biosciences引进间皮素靶向ADC。

从并购到license in的重心转换,也出现在其他MNC的表态里。

BMS当属2023年“疯狂扫货”的巨头之一。去年下半年,更确切地说是在两个月内,这家药企接连宣布整个年度的3起并购。其中两项,前后间隔甚至不到一周。

可现在,BMS决定缓一缓。本次JPM大会上,BMS首席执行官Christopher Boerner表示,他们更愿意选择小额交易,包括资产授权、合作开放等形式,来加强公司的产品组合。

礼来同样无意进行大规模并购,而专注于小型交易。礼来首席执行官Dave Ricks坦言,该公司没有“大规模的收购战略”,“(借由收购)干掉同行”也不在其“计划之内”。真正令礼来动心起念的,是那些能够获得新技术的早期资产。

Ricks称,礼来在2023年达成了约30项小型交易,约有一半因为规模太小而没有公布。从技术领域上看,这家MNC对RNA或基因治疗格外有好感。

但不管怎么区分,整体的交易仍可能保持活跃。问题不在于是大额并购还是产品授权,需要思考的关键,更多在于交易背后的成药与商业化挑战。

其实,不只有礼来在关注早期技术和产品。1月2日,阿斯利康就砸下重金——光是预付款及近期里程碑付款便有4000万美元——从本土Biotech安锐生物引进一款临床前阶段的小分子变构抑制剂。而阿斯利康2023年的管线交易,来自祐森健恒(临床前)、诚益生物(临床I期)的资产也都处于早期。

BioCentury发布的一篇文章,曾讨论了东西方交易的潮流。

在亚洲进行扫货的MNC,似乎并不打算用后期管线来填补近在眼前的专利悬崖。相反,它们主要是在临床I期或更早的阶段,寻找用于药物发现的技术或候选产品。该研究的数据显示,2022年1月到2023年8月,18项ADC和双抗交易中,有15项处于临床前到I期开发阶段。

热闹,或者换成一个表达,“拥挤”之余,产品开发的成功率并没有随之上升。众所周知,成药“死亡之谷”所形容的,往往是II期、III期临床。

行业或许应对“繁荣”保持更多警惕。当大部分MNC都瞄准早期资产,或许可以理解成,只是将原本潜在的风险后置而已。倘若资产便宜尚且值得一搏,然而,随着卖方越来越多,成本价难免不会继续攀升。

照此说来,诸如缺乏代谢病经验的罗氏收购Carmot,获得进入II期临床不久的GLP-1/GIP受体激动剂,即使摸到口服减肥药的红利,念及诺和诺德“珠玉在前”,难免不令人怀疑,该举动是否带有给投资者“交差”的意味。

最后,转向早期合作、专注产品买卖,依旧受到FTC的监管。去年12月,赛诺菲以不到10亿美元,尝试买下一款I期临床在研产品的努力,就因反垄断机构的阻拦而告吹。至少2024年,监管层面尚未看到明确的放松行动。

哪怕行业未完全走出资本寒冬,交易也不会停滞。但是,只有那些懂得热钱、好产品在哪,同时把握住时机、避开政策风险的药企,才能如鱼得水地穿越周期。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57