1. Pill Penalty: 黑云压城城欲摧

药物模态的选择对于一款药物的开发是首当其冲的事情。在确定了适应症和其相应的靶标之后,接下来要确定的就是开发什么样模态的药物,小分子、多肽还是蛋白质,亦或细胞疗法和基因疗法?美国《降低通货膨胀》法案(IRA)的推出,主观地将药物开发商的热情从小分子模态药物身上移开。因为这项法律规定,小分子药物拥有上市后九年的定价权,九年之后可能会被收录到美国政府药物价格谈判之中,而生物制剂的这个自我定价期间为十三年。行业内将这个规定戏谑为"pill penalty"(药丸惩罚,因为小分子药物通常是以口服药形式递送)。

图片来源:We Work For Health.

美国政策制定者的这个决定在医药行业内引发了广泛的讨论,很多人认为,生物制药公司开发小分子药物的热情将受到严重挫伤,他们将会把主要精力和资产转向生物制剂方向。对此,政策制定者也在考量如何保持小分子与生物制剂之间的平衡,并采取了一些挽救的措施,但对于厚此薄彼的"pill penalty"的松绑真的能够实现"执两用中"的平衡吗?

毫无疑问的是,小分子药物的商业寿命,至少在开发商眼中,相对于生物制剂是被人为缩短的。NDA申请的小分子药物在上市后九年就可能要面对Medicare的价格谈判,而BLA申请通过的生物制剂却可以在上市后多享受四年的独立定价权。这种内外有别的做法从法案通过一开始就受到了行业内的强烈抵制,大多数的生物制药公司资产即包括生物制剂,也包含小分子药物,所以很难说谁是完全站在自己的立场上抵制这项政策的。尽管很多人表达了抵制的态度,但他们也无法阻止法案的颁布,所以目前选择的抵抗策略就是通过诉讼实现废除该法案的目的。目前最 具看点的就是七家制药巨头(包括一些行业协会),包括诺和诺德、诺华、阿斯利康、勃林格殷格翰、强生、BMS和默沙东对于Medicare药物价格谈判的诉讼。然而最新的消息是西德克萨斯地方法院以管辖权为由驳回针对Medicare价格谈判计划的诉讼,但此事并不会因此画上句号,诉讼还会继续下去。需要指出的是,七巨头这次的诉讼针对的是第一轮入选Medicare价格谈判的十款药物,而要求废除Pill Penalty的主张将会是另外的诉讼范围。

2. 为什么Pill Penalty对于小分子新药的开发是致命性的?

在IRA出台之前,绝大多数小分子药物资产回收成本的时间大致在14年上下(还有一种说法,大多数药物的50% 投入回收发生在上市后的10-13年),这是建立在专利和市场独占性的组合基础之上实现的成本回收时间表。仿制药随后的上市将重创小分子药物市场占有率。2016 年,塔夫茨大学Joseph DiMasi 领导的团队在Journal of Health Economics发表了一项研究,显示 2013 年批准药品的平均成本已达到约 28 亿美元。这项研究通常被称为"塔夫茨成本研究"。

IRA的出台对于小分子药物的影响显而易见,除非像立普妥(Atorvastatin)那样超级重磅小分子药物,很多小分子药物可能无法在九年之内就回收成本并实现盈利。那么那些无法自带重磅光环的小分子资产,他们的开发商的动力来自于何处?应该"自求多福",还是"何不食肉糜"去开发生物制剂?

3. 为什么要保护小分子开发热情?

小分子虽然分子体量小,但在却是极其关键的药物模态。

小分子药物对癌症等难以治疗的疾病具有显著的治疗效果,尽管单抗和其它模态的抗肿瘤药物不断开发出来,但小分子药物仍然有着不可替代的作用,这一点从小分子抗肿瘤药物短缺带给全球卫生保健系统的压力就可见一斑。

除此之外,正因为分子量较小,小分子药物才获得了一些生物制剂无法企及的特质,例如穿越血脑屏障抵达大脑的能力。这意味着它们在治疗影响中枢神经系统的适应症(例如精神疾病、中风、癫痫和各种神经退行性疾病)方面发挥着关键作用。

此外,由于小分子药物有多种药丸形式,如片剂或胶囊,因此更容易服用,患者往往更喜欢它们。 选择药丸形式可以提高依从性,从而有可能使患者保持健康。

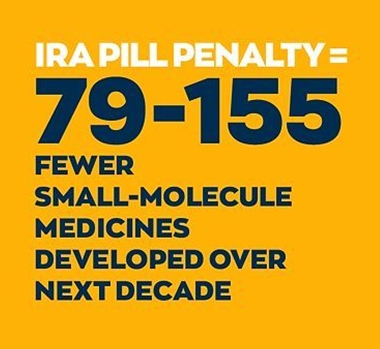

最近的研究表明,Pill Penalty会阻碍关键的批准后研发,阻碍抗击癌症和罕见疾病的创新,并阻碍其他治疗的进展。一项针对 2006 年至 2012 年批准的小分子药物的研究发现,超过一半的小分子药物在 FDA 最初批准后至少又获批了一种额外的适应症。在这些批准后的适应症中,45% 在初次批准后七年以上获得批准,63% 在批准后五年以上获得批准。另一项研究估计,由于 IRA 危险的定价政策,未来 10 年内多达 139 种药物面临无法开发的风险。此外,预计未来 10 年推向市场的新药数量将减少 40%。

小分子药物是癌症治疗手段的重要组成部分,因为它们可以口服给药,并且可以进入细胞到达癌症靶点。小分子口服靶向疗法的作用是干扰肿瘤在全身生长和扩散的过程。批准的大多数癌症药物都是来自这个阵营。业内人士分析,Pill Penalty将对抗肿瘤药物的开发造成极为严重的影响。

小分子药物是用于治疗精神疾病患者的主要药物,因为它们具有穿越血脑屏障并且到达大脑内部治疗目标的独特能力。82% 的拥有精神疾病药物资产的公司预计 IRA 会对他们的研发项目产生重大影响。

研究还估计,IRA 的Pill Penalty可能导致美国简介丧失34万2千到67万6千个工作岗位。

4. 仿制药掣肘小分子药物开发热情

相对于十款药物的命运来说,小分子药物的整体未来才是更令行业关注的事情。即便消除IRA法案涉及小分子药物的不合理条款,"谷贱伤农"的现象有可能还是会影响开发商未来开发小分子药物的热情。小分子药物和生物制剂之间的差距,除了现有政策中独立定价权之外,同样令人关注还有小分子仿制药和生物类似药之间的区别。小分子仿制药遵循的是1984 年制定的Hatch-Waxman 法案,生物类似药参考的是 2010 年《平价医疗法案》。

具体来说,生物制剂生产过程中有更为严格和更长的排他性保护期,这种保护意味着原始生物制剂在市场上享有更长的独占期,而生物类似药只能在一定时间后进入市场,这确保了原始生物药制造商能够回收其研发成本并获得更客观的利润。

从仿制药入市的角度来看,生物类似药进入市场的路径更为昂贵并且更具挑战性。与小分子仿制药相比,生物类似药的研发和生产通常需要更多的资金和时间。生物类似药生产商需要进行更多的临床试验和比较研究,以证明其与原始生物药的生物等效性。虽然生物类似药的监管审批并不需要那么多昂贵且漫长的临床试验,但相对于小分子仿制药来说仍然道阻且长。生物仿制药的申请通常必须包括表明其与参考生物制剂产品具有"生物相似性"的信息(图1),包括:

• 比较分析数据,支持生物类似药与参考产品的结构和功能相似性,并且需要评估所发现的任何差异的影响。

• 动物研究:提供毒理学或药理学信息。

• 一项或多项临床研究:药理学研究表明,生物仿制药以相同的方式在体内移动,并且需要提供与参考产品相同的效果。

• 免疫原性评估:评估患者对拟议生物仿制药的免疫反应。

• 其它临床试验:有时候还需要比较临床研究,以判断临床意义上是否存在任何不确定因素。

图1. 生物类似药审批过程所需分析数据。(图片来源:FDA)

反观小分子仿制药,虽然FDA也对生物等效性进行了规定,但操作起来却非常的"精益"。FDA推荐的科学证明生物等效性的一种方法是在 24 至 36 名健康、正常的志愿者中测量仿制药到达血液所需的时间及其在血液中的浓度。这些数据提供了小分子仿制药的生物利用度信息,然后将这些结果与参考药物进行比较。仿制药必须达到与参考药物相同的生物利用度。

从市场吸收率的角度来看,生物类似药在上市之后可能保持着缓慢的市场占有进度,例如修美乐的生物类似药在上市一年多之后仍然没有抢占到10%的市场占有率。这与保险覆盖、医生处方,以及患者接受程度相关。

这些对于生物类似药"不甚友好"的因素,反过来都是促使制药公司开发品牌生物制剂的有利条件。

小分子仿制药和生物类似药对于原始品牌药物的影响究竟有多大?我们可以通过一个具体的事例来一探究竟。

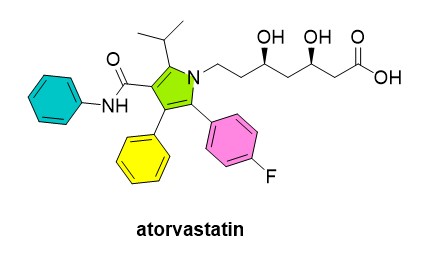

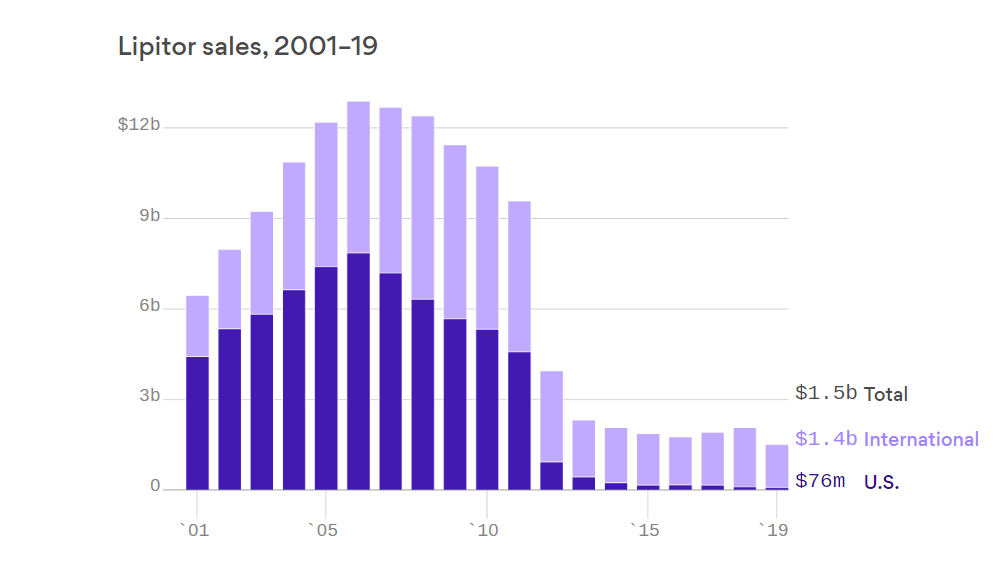

Lipitor(立普妥,atorvastatin,图2)和Humira(修美乐,adalimumab)恰好代表着小分子和生物制剂两大药王。在修美乐叱咤风云的最近十年中,人们已经逐渐忘却了当年譬如北辰的立普妥。立普妥是一种降胆固醇药物,曾经是他汀类药物的黄金标准。在修美乐登上药王宝座之前,立普妥是医药领域一块难以逾越的丰碑。其峰值销售在2006年达到了将近130亿美元(美国市场80亿美元)的高度,其中60%来自美国。在2011年专利到期的年份,立普妥的销售额出现了断崖式的下跌,大量阿托伐他汀 (atorvastatin,立普妥有效成分) 仿制药的上市迅速瓜分了老药王的领地。2012年的全球销售额从一年前的95.77亿美元迅速下跌到39.48亿美元(图3)。辉瑞公布 2011 年第三季度(立普妥仿制药上市之前的最后一个完整季度)立普妥营收为 14.7 亿美元。到 2012 年第三季度,这一数字下降了 87%(1.92 亿美元),下一季度更是降至 6100 万美元。尽管立普妥在随后的年份里面仍然能够保持20亿美元的年销售额,但那大多来自于中国和其它新兴市场,美国市场已经所剩无几。

图2. Atorvastatin化学结构。

图3. 立普妥历史年销售额走势图。(图片来源:Axios)

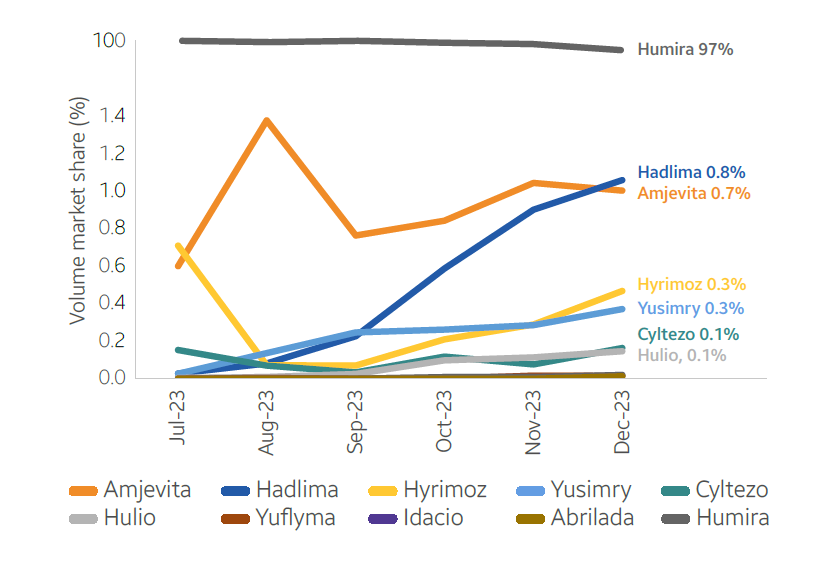

反观刚刚退位的药王修美乐(阿达木单抗),其首 款生物类似药于2023年1月上市,一年多过去,上市的九款阿达木单抗生物类似药仅仅获得了2%的修美乐市场。生物制剂类似药在美国市场带给品牌制剂的影响力,在修美乐身上表现得如同隔靴搔痒一般。需要指出的是,首 款阿达木单抗生物类似药Amjevita上市的2023年1月,距离修美乐登陆美国市场已经过去了21年。而立普妥是1996年上市的,2011年第四季度,其仿制药就已经登台亮相。

图4. 修美乐及其生物类似药2023年下半年市场占有份额走势图。(图片来源:Samsung Bioepis)

5. 对抗Pill Penalty,还需要依靠立法

针对IRA对于小分子药物开发的不利因素,行业呼吁政策制定者从立法的角度进行修正。2024年1月31日,在众议院提出的两党立法将把小分子的IRA价格管制豁免期从 9 年延长到 13 年,实现与生物制剂的同等对待。

由众议员 Greg Murphy, M.D. ,Don Davis和 Brett Guthrie 提出的《确保创新疗法途径》(EPIC,Ensuring Pathways to Innovative Cures)法案将给予小分子药物与生物制剂相同的价格管制豁免期。BIO(生物技术创新组织) 临时首席执行官 Rachel King 表示:"BIO 强烈支持这项重要立法,我们赞扬众议员为患者所做的不懈努力,以及他们为使美国成为医疗创新领域领导者而做出的持续努力。" 两党共同推出的EPIC 法案将是消除Pill Penalty的关键一步。

Ref.

Kelly, C. PhRMA's Lawsuit Against Medicare Trips Over 'Administrative Remedy' Standard; Will Others? Pink Sheet. 14. 02. 2024.

Review and Approval. FDA.gov.

FDA Ensures Equivalence of Generic Drugs. FDA.gov. 21. 08. 2015.

Herman, B. Lipitor is still churning out billions of dollars. Axios. 30. 10. 2019.

Samsung Bioepis. Biosimilar Market Report. 4th Edition. Q1 2024.

Vital Transformation. "IRA's Impact on the US biopharma ecosystem," 2023.

PhRMA. "WTAS: Inflation Reduction Act already impacting R&D decisions," January 17, 2023.

Let's Protect Patients From the Pill Penalty. Pfizer. Press Release. Retrieved on 16. 02. 2024.

Stanford, J. Congress must fix the IRA's small molecule penalty. STAT. 06. 03. 2023.

House moves on 'pill penalty,' R&D expensing. BIO. 01. 02. 2024.

A cure for the 'pill penalty'. BIO. 13. 02. 2024.

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57