1.2025,专利悬崖密集袭来

重磅药物是任何制药公司高度看重的资产,为他们带来数十亿甚至上百亿美元的财富。然而正所谓“水能载舟,亦能覆舟”,当这些资产走向不可避免的专利悬崖时,如果开发商没有提前做好部署,那么重磅药物的式微将成为悬在他们头顶的达摩克里斯之剑,其销售额的注定下行将有可能对制药公司的健康发展构成严重威胁。2025年到2029年这个二十一世纪二十年代的最后五年,将见证众多重磅炸弹的专利悬崖。“曾是洛阳花下客”的重磅拥有者,应该如何去面对如此变动?

未来五年的专利悬崖密集期,有些类似于2016年医药领域面临的专利到期浪潮,当时一些超重磅药物如Crestor(通用名:Rosuvastatin瑞舒伐他汀,阿斯利康高胆固醇血症,2015年销售额超过50亿美元,2016年销售额34亿美元)和Gleevec(中文商品名格列卫,通用名伊马替尼Imatinib,诺华慢性骨髓性白血病药物,2015年销售额46.5亿美元,2016年销售额20亿美元左右)失去了专利保护。

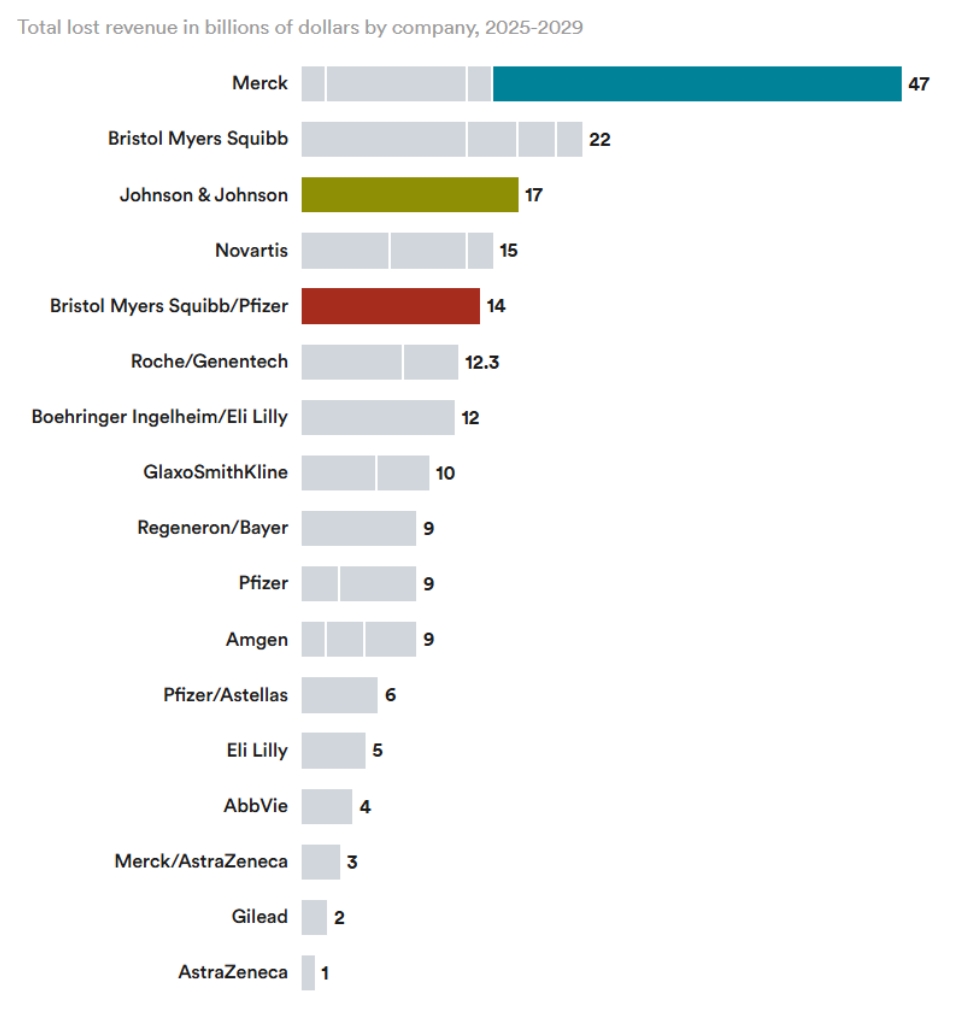

对于新一波专利悬崖危机最为惶恐的可能莫过于默沙东了。他们的支柱产品免疫检查点抑制剂肿瘤学产品Keytruda是当今药王,2023年取得了250亿美元的销售额,估计2024年销售额可能达到270-290亿美元的高度,而默沙东2024年全年的销售额预计在630-640亿美元年之间。这就是说,Keytruda以一己之力贡献了默沙东全部销售额的40%,这是一个非常卓越的成就,但同样也包藏祸机,因为Keytruda在美国的关键专利将在2028年到期。更致命的是,Keytruda并不是默沙东唯一一款面临专利悬崖的重磅产品。Keytruda的队列中,还包括HPV疫苗Gardasil(加卫苗)和降糖药Januvia (Sitagliptin)。

通常来说,销售额的下行在产品专利到期之前就已经出现拐点,也就是说,一款重磅产品的峰值销售额出现的年份,通常会早于专利到期年份。这也就意味着,Keytruda的销售额下跌将会在2028年之前到来。有分析师预计,Keytruda将在2027年实现310亿美元的峰值销售。根据STAT的预测,默沙东将在2025-2029年间因专利悬崖遭受高达470亿美元的销售损失,其中320亿美元来自2029年,其主要贡献无疑来自Keytruda的销售断崖式下跌(图1)。

百时美施贵宝是专利悬崖危机的另一个主要影响者(图1)。他们的多发性骨髓瘤治疗药物 Revlimid 在 2022 年仿制药竞争进入市场后,收入已经大幅下降。该产品的收入从 2021 年的 129 亿美元下降到 2023 年的 60 亿美元。更关键的是,百时美施贵宝的重磅产品,免疫检查点抑制剂肿瘤学产品Opdivo也将随着其主要对手Keytruda共同面对专利悬崖。Opdivo在美国的关键专利预计将于2028年到期。其峰值销售额同样预计将于2027年到来,135亿美元将成为其达到的最高年销售额,之后将开始下行。然而在部署Opdivo专利到期危机之前,百时美施贵宝将不得不首先应对其另一款销售额更高的重磅产品Eliquis (Apixaban)的专利到期。Eliquis是BMS与辉瑞共同商业化的产品,是一种用于预防成人血栓的小分子药物,2012年获得FDA批准,2023年实现全球122亿美元的销售额。其专利已于2022年到期,但得益于补充保护证书(Supplementary Protection Certificate)的荫护,其保护期已延长到2026年。实际上,Eliquis仿制药已经获得了FDA的临时批准,但BMS与仿制药商已经达成和解,仿制药不会在2027年之前上市。

“专利悬崖受害榜”排在探花位置的是强生(图1),他们受到影响的重磅炸弹比较单一,即多发性骨髓瘤单抗药物Darzalex,其2023年全球销售额超过97亿美元,预计2024年销售额将跨越100亿美元大关。Darzalex在美国关键专利预计将于2029年到期,其169亿美元的峰值销售预计将于2028年到来。

图1. 2025-2059年大型制药公司因专利悬崖导致的销售损失图。

(图片来源:STAT; 数据来源:Jefferies, Oppenheimer)

2.并购、延寿、裁员,专利悬崖应对策略

2016年的专利悬崖预计造成了制药商约1000亿美元的品牌药物销售额损失,而新一轮的影响将更为巨大。与以往不同的是,这次失去专利保护的产品中包含了许多生物药物,而过去主要是小分子药物。这一变化可能会影响销售下降的速度和幅度,因为生物类似药相较于仿制药在市场中占领份额的速度较慢。例如,尽管竞争者的生物类似药已试图抢占市场份额,但艾伯维当年还是通过以打促谈的方式,利用专利防御策略保护了其药王Humira(阿达木单抗)的市场份额,创造了制药业领域一个不小的奇迹,当然也早成了很多争议。

对于大型制药公司,应对近在咫尺的专利悬崖,将在他们的战略发展中占有举足轻重的作用,稍有不慎便有可能“宽严皆误”。最常见的策略包括资产并购、延长市场独占/延缓仿制药进入市场、减少开支。

辉瑞的Eliquis、Ibrance、Prevnar 13和Xtandi等四款主要产品都将面对或已经经历了专利到期造成的影响,其中Eliquis、Ibrance在辉瑞2023年全年财报中贡献了20%的总收入,Prevnar 13和Xtandi也是重磅炸弹级别的产品。为了弥补损失的销售额,辉瑞通过并购加强未来收入来源,包括斥资430亿美元收购抗体药物偶联物(ADC)开发公司Seagen。此外,还与Nona Biosciences达成许可协议,获得其靶向间皮素的ADC HBM9033,进一步扩展了其ADC管线。

制药公司应对专利悬崖的“传统方式”之一是通过并购活动。2023年第四季度和2024年第一季度,制药行业发生了相当多的并购活动,未来还可能会看到更多的并购和授权协议,这些方法为制药公司提供了无需从头开始研发的机会,从而增强其管线,为未来的盈利打下基础。

百时美施贵宝应对专利悬崖的策略相对更为复杂一些。他们与辉瑞共同开发的Eliquis的专利已经到期,但通过补充保护证书(Supplementary Protection Certificate)政策实现了专利保护期延长到2026年,并且通过与仿制药商达成和解,确保仿制药不会在2027年之前上市。

BMS最大的挑战来自于其支柱性产品Opdivo的行将式微。然而作为一款单抗生物制剂,Opdivo与小分子药物面临的挑战略有不同。开发生物类似药的成本较高,因此竞争者相对较少,给原研药物留出了一定的市场份额。此外,百时美施贵宝可能通过开发Opdivo的替代剂型(如皮下给药形式)来延长专利保护期。

BMS也打算借鉴艾伯维当初庇护修美乐的“专利丛林”策略为Opdivo延寿。艾伯维曾为修美乐申请了250项专利,延长其在市场上的独占期。但艾伯维这种“剑走偏锋”的商业策略也已经引发了商业和政界的关注。建立“专利丛林”的策略在新的政治环境中将遭遇比以往更大的阻力。

强生的超重磅药物Stelara在2023年为强生带来了109亿美元的销售额。尽管Stelara的专利于2023年9月正式到期,但强生与生物类似药制药商达成协议,将首 款Stelara的上市时间推迟到了2025年。尽管获得了暂时的销售缓冲期,强生正在采取其他措施来应对销售额的下降。公司正在开发Stelara的替代疗法,并在最近的II/III期临床试验中展示了其IL-23抑制剂Tremfya(2017年获批)在治疗中重度活动性克罗恩病方面的优异表现。此外,强生通过削减开支和业务重组来缓解冲击。2021年,公司剥离了其消费者业务,成立了Kenvue,并在2024年出售了其持有的剩余股份。2023年,强生进行了大规模裁员,并减少了对部分研发项目的投资,以重组其管线。裁员等成本削减措施是与并购和增加销售投入相反的策略。这种策略不仅限于强生,辉瑞和百时美施贵宝也在进行大规模裁员。

3.资产并购,源头活水还是饮鸩止渴

虽然“不管黑猫白猫,抓住老鼠就是好猫”,但从现实世界的策略中,大型制药公司面对专利悬崖最常采用的策略,也可能是最“明心见性”的策略,就是并购。当年辉瑞680 亿美元收购了惠氏制药、赛诺菲200 亿美元收购了著名生物技术公司健赞、默沙东以超过 410 亿美元的价格收购了先灵葆雅,背后都有影影绰绰的专利悬崖影响。值得大书特书的是,默沙东收购先灵葆雅的交易为他们迎来了日后的全球药王Keytruda。

这种上两百亿美元的并购交易近期发生的可能性很低,收购方的收购意图越来越“买必有方”。到目前为止,面临专利悬崖制药商大多在收购小型或中型公司。例如,百时美施贵宝2023 年 12 月宣布以 140 亿美元收购 Karuna Therapeutics 及其精神分裂症药物 KarXT。该疗法现去年以Cobenfy获得了FDA的批准。BMS认为Cobenfy具有销售额达到数十亿美元的商业价值,具有超越神经分裂症而治疗多种神经系统疾病的潜力,这也是目前超级重磅炸弹“达则兼济天下”的PIP (Pipeline-in-a-pill,自带管线) 模式。

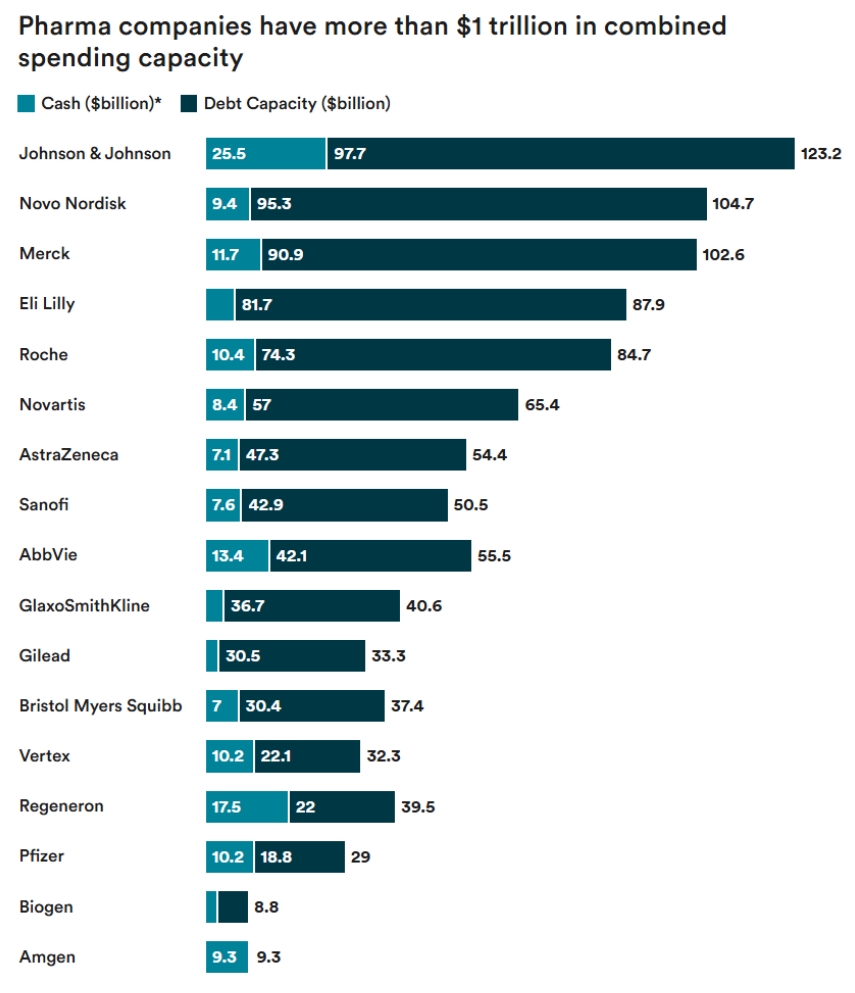

尽管FTC (美国联邦贸易委员)对于制药业并购交易的审查趋于紧收,但未来几年的行业内并购交易数量将很有可能出现增加的趋势。根据 Jefferies 的分析,大型制药公司总共拥有近 1 万亿美元的现金、投资和债务能力,可用于进行收购或许可交易。默沙东、诺和诺德和强生各自拥有约 1000 亿美元可供使用(图2)。

图2. 大型制药公司现金和举债能力图。

(截至2024年第二季度;图片来源:STAT;数据来源:Jefferies)

从目前已经完成的交易来看,大型制药公司更青睐那些具有中后期临床数据的资产,而且价格在40-50亿美元的交易,因为具有更好的利益-风险平衡。制药公司更愿意为自己现有的疗法领域补强,而不是贸然开发新的未知领域,这样不仅可以降低风险,同时掌握某种适应症的一系列疗法,也有助制药公司在与PBM (药房福利管理者)和Medicare进行谈判的过程中掌握更大的砝码。

资产并购对于大型制药公司来说是一条利益与风险并存的策略。如果结果出色,他们可以通过终南捷径实现利益更快的实现,然而最近几年不算成功的并购交易却俯仰皆是。例如艾伯维斥资近 90 亿美元收购 Cerevel,但这笔交易的核心药物精神分裂症药物Emraclidine在一项关键临床试验中失败,艾伯维的收购因此可能造成亏损。Novartis 30亿美元收购MorphoSys获得的核心资产,骨髓纤维化候选药pelabresib将不得不推迟NDA申请,诺华仍然需要对pelabresib进行额外的研究,这已经导致已诺华冲销了 MorphoSys 收购价中的 8 亿美元。诺华需要对患者进行更长时间的跟踪,以更好地评估安全问题,并且可能还需要进行额外的研究来减轻安全风险,这意味着诺华可能需要几年时间才能提交Emraclidine的NDA申请。

专利悬崖的威胁下,大型制药公司正站在生存与转型的十字路口,面临的是药物核心资产失效与利润缩减的双重压力。为了应对这一挑战,企业纷纷采取多种策略,其中并购无疑是最直接、最有效的手段之一。但除了并购,强化内部研发管线、深化合作开发以及积极扩展新技术领域,同样成为这些制药巨头的应对之策。在未来两年内,随着创新需求的迫切性增加,行业内的并购交易预计将迎来增长。这不仅是因为企业希望通过外部引进补充产品管线,更是为了抢占新兴市场、提升在现有适应症领域的竞争力。面对全球监管日趋严格、技术壁垒不断提升的现实,大型制药公司既需要灵活调整战略,也必须具备前瞻性的眼光,通过资本与研发的双轮驱动,确保在危机中立于不败之地并创造新的增长空间。

References

Wingrove, P. et al. Merck raises 2024 profit forecast on surging sales of cancer drug Keytruda. Reuters. 25. 04. 2024.

Full-Year and Q4 2016 Results. AZ Press Release. 02. 02. 2017

The Post-Gleevec Era. Drug Hunter. 27. 05. 2018.

Hargreaves, B. How Pfizer, Bristol Myers Squibb and Johnson & Johnson Are Confronting Patent Cliffs. Biospace. 20. 06. 2024.

Chen, E. Schizophrenia drug AbbVie picked up in $9 billion acquisition fails in key trials. STAT. 11. 11. 2024.

Joseph, A. Novartis raises profit guidance, pushes off myelofibrosis drug submission. STAT. 29. 10. 2024.

DeAngelis, A. et al. With a major patent cliff coming, will JPM play host to some serious deal-making? STAT. 08. 01. 2025.

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57