针对某种适应症开发的药物模态,应该选择小分子还是生物制剂,越来越成为制药商们面临的重大抉择,这是因为法规制定者近年来一直在差异化小分子与生物制剂药物,包括IRA (削减通货膨胀法案)。IRA规定,小分子药物 在上市7年后将有可能进入Medicare的价格谈判程序,谈判后实施的“公平价格”将在9年后生效。而生物制剂在这两方面的时间则分别为11年和13年。

除了IRA之外,在市场独占期时间的授予方面,生物制剂也获得了相对于小分子更大的利益。生物制剂可获得 12 年的生物类似药竞争保护,而新型小分子药物只获得 5 年的仿制药竞争保护。美国国会基于生物制剂的“政策优惠”的前提是生物制剂需要更多的时间和资源来开发,并且专利保护较弱,因此需要为制造商提供额外的保护,以收回其开发成本并获得足够的投资回报。然而这个假设是否真的成立,一直以来也是制药商和立法机构之间争论的焦点话题之一。《美国医学会杂志》最新发表的一篇论文专门对于这个前提进行了研究调查。这项研究分析了生物制剂与小分子药物的开发时间、临床试验成功率、研发成本、专利保护、市场独占期、收入和治疗成本的最新数据。

1. 小分子与生物制剂药物数据对比

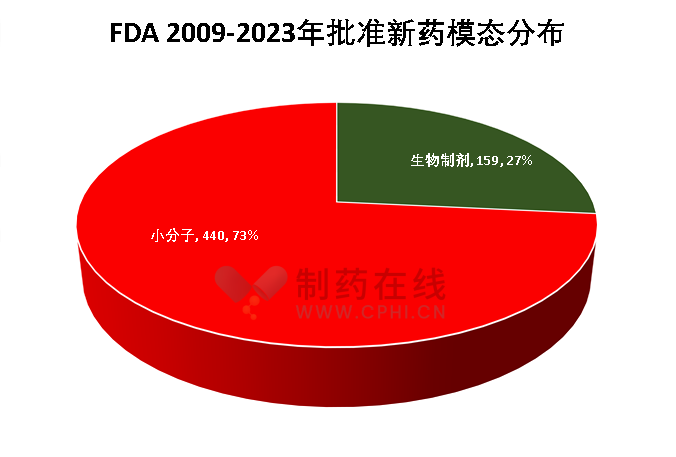

研究发现,2009 年至 2023 年的15年间,FDA 批准了 599 种新型治疗药物:

● 159 种(27%)为生物制剂,440 种(73%)为小分子药物(图1)。

图1. FDA 2009-2023年15年间批准新药模态对比图。

● 生物制剂的中位开发时间为 12.6 年(IQR四分位间距为10.6-15.3 年),而小分子药物的中位开发时间为 12.7 年(IQR=10.2-15.5 年)。值得注意的是,两个组别的P-value = 0.76,说明两组之间在开发时间上没有显著性差异。

● 生物制剂在每个开发阶段的临床试验成功率都更高。

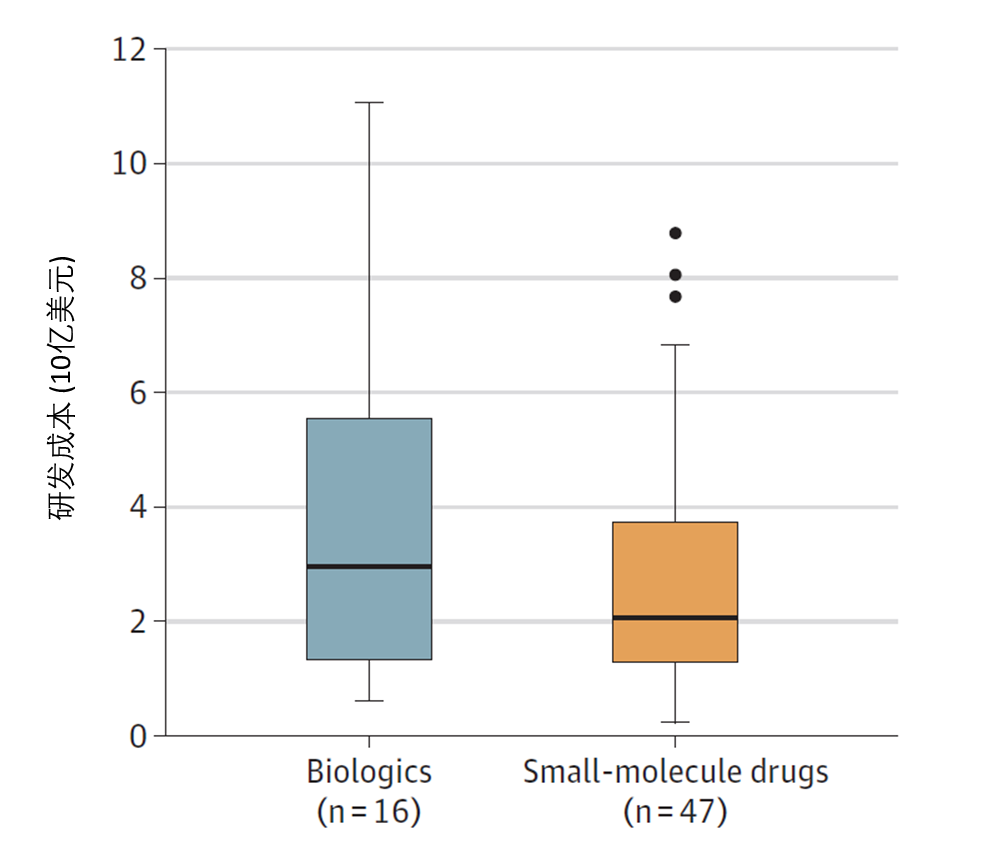

图2.生物制剂与小分子药物开发成本箱线图。(图片来源:JAMA)

● 生物制剂的中位开发成本估计为 30 亿美元(IQR=13 亿至 55 亿美元),小分子药物的中位开发成本估计为 21 亿美元(IQR=13 亿至 37 亿美元)(图2)。在这项对比上,两个组别的P-value =0.39,同样说明双方在开发成本方面没有显著性差异。

● 生物制剂专利保护中位数为14项(IQR=5-24 项专利),而小分子药物的专利中位数为3(IQR=2-5 项专利)。在专利数量这项指标上,小分子与生物制剂组之间存在显著性差异(P-value < 0.001)。

● 生物类似药竞争出现的中位时间为 20.3 年(IQR=16.9-21.7 年),而小分子药物为 12.6 年(IQR,12.5-13.5 年)。

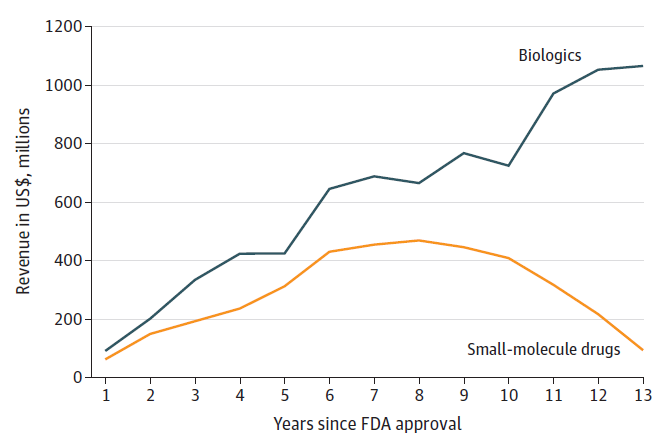

图3. 生物制剂与小分子药物获批后每年中位销售额走势图对比。(图片来源:JAMA)

● 生物制剂实现峰值销售的中位数年份为第13年,峰值销售额中位数为11亿美元(IQR=5 亿美元-29 亿美元);小分子药物达到峰值销售额中位数年份为第8年,峰值销售额中位数为5亿美元(IQR=1 亿美元-12 亿美元)。两个组别在中位峰值销售额这项指标上的P-value-0.01,说明小分子药物在销售额方面与生物之间存在显著性差异。不仅如此,在FDA批准之后的每年一年中位数销售额方面,生物制剂都高于小分子药物(图3)。

● 从标价的角度来看,生物制剂的治疗平均年费用为 92000 美元(IQR=31000 美元 - 357000 美元),小分子药物的治疗平均年费用为 33000 美元(IQR=4000 美元 - 177000 美元)。两组之间在年成本方面的P-value =0.005,说明在治疗费用方面,生物制剂显著贵过小分子药物。

2. 政策倾向生物制剂是否合理?

建立在以上数据获取和分析的基础上,接下来需要讨论的议题就是立法者对于生物制剂的倾向性优惠政策是否合理。

无论是IRA还是市场独占期设定的政策基础,都是建立在对不同模态药物的开发成本、风险和收入潜力的假设基础之上的。然而过去15年间的数据分析却显示,生物制剂每个临床阶段的成功率都高于小分子药物,而且在开发时间和成本上也不具备统计学显著性差异。而在获得监管部门批准后,生物制剂的专利丛林更密集,每种产品的专利侵权索赔更多,市场独占期也比小分子药物更长。老药王修美乐之所以能够“既寿永昌”,正是这一点的最有利证明。除此之外,生物制剂的价格相较小分子药物也更昂贵,而且创造的销售额也显著更高。这些结果都动摇了立法机构制定生物制剂保护性政策的根基。

《生物制剂价格竞争与创新法案》(Biologics Price Competition and Innovation Act)的支持者曾经宣称,生物制剂的专利保护效果并不像小分子那样有效,因此要求美国国会在专利的维度之外设立12年生物制剂的市场独占期保护政策。但发表在JAMA上的这项研究显示,生物制剂的专利数量是小分子的4倍,可以对产品起到更好的抵御仿制药竞争的作用。

与专利保护相关的是,法律诉讼是品牌药制造商延缓竞争对手的重要工具,这一点在修美乐上表现得再明显不过。而这项研究的数据表明,生物制剂的制造商在每个涉及诉讼的产品上,主张的专利侵权数量是小分子药物制造商的12倍。与《生物制剂价格竞争与创新法案》通过时的预期相反的是,生物制剂专利在延迟生物类似药进入市场的有效性可能胜于小分子药物的专利。生物制剂开发商经常采用的手段之一是在12年市场独占期到期之前获取新的专利,至少给生物类药开发商带来挑战,经常能起到缓兵之计的作用。也就是说,专利保护已经赋予了他们足够的法律屏障,因此再额外增加更长的市场独占期的做法就更显得站不住脚。

在临床研究上,生物类似药进入市场的过程也是“道阻且长”。与大多数仿制小分子药物(只需要生物等效性数据)不同,生物类似药需要进行大规模临床试验才能获得 FDA 批准,这增加了市场准入的难度和投入。而且目前生物类似药可互换性标签的政策仍然存在,这也就意味着并非所有获得批准的生物类似药都可以在药房自动替换原研药的处方,而获得这个Interchangeability的标签,开发商还需要进一步地投入时间与金钱,以获取FDA要求的数据。而且处方医生更改生物制剂处方(即使用生物类似药替换原研药)的意愿和几率相对于小分子仿制药来说也明显更低。这些因素都在无形中保护了品牌生物制剂的市场地位并减缓了他们的“淡出”速度,这都是小分子药物无法企及的优惠。

这些差异化造成的结果就是,生物类似药在首次进入市场后的两年内,通常只能占据原有品牌生物制剂市场的25%。而小分子仿制药物在首次进入市场后的一年内,通常就能够迅速攫取65%-90%的市场份额。与市场占有率息息相关的是品牌药物的价格下降,生物制剂在类似药进入市场后两年的平均降价幅度只有10%,而小分子药物在仿制药上市的一年后的降价比例就达到了“拦腰斩”的程度。这也说明了为什么小分子药物的市场峰值销售额来的如此之快的原因(图3)。

与小分子药物相比,生物制剂的市场独占期更长,因此总收入更高。生物制剂在其生命周期内获得的收入中位数为 37 亿美元,几乎是小分子药物收入中位数 20 亿美元的两倍。与生物制剂(30 亿美元)和小分子药物(21 亿美元)的开发成本中位数相比,生物制剂对制药商而言似乎比小分子药物更有价值。

JAMA的这项研究结果说明,几乎没有证据支持生物制剂理所当然地享受更长的市场独占期,或者在独立定价期方面享有比小分子药物更长的时间。美国的立法对于鼓励生物制剂的做法似乎过于明显地厚此薄彼,而小分子药物的开发在某些方面具有生物制剂无可比拟的优势,例如药物稳定性、药代动力学、口服递送、可靶向细胞内靶点、低免疫原性、供应链等方面。立法机构对于小分子药物开发的不利政策,可能会影响制药商在开发某种药物时的模态选择性,而这种外力的作用有更多人为的成分,而不是“自去自来梁上燕”的自然选择。

3. 矫枉之路困难重重

针对在小分子药物商业化领域的政策制定的“不公正”现象,美国国会已经展开了相关的讨论,并出台了EPIC法案(Ensuring Pathways to Innovative Cures Act),这项法案草案已经获得两党的支持,但尚未最终通过。该法案提议将小分子药物与生物制剂的价格谈判豁免期统一为13年,以确保制药公司有足够的时间收回开发成本,为小分子药物研发提供更公平的竞争环境,鼓励更多的创新。

除了EPIC法案之外,《孤儿治疗法案》(The Orphan Cures Act)也意图扩大小分子孤儿药的豁免范围,《MINI法案》则寻求将靶向特定基因的药物(如siRNA疗法)的保护期延长至13年,这些药物目前被归类为小分子药物。所有三项法案都得到了两党的支持。然而考虑到IRA法案对于平衡美国联邦政府预算的潜在巨大作用,这些法案在争取小分子药物价格谈判豁免权上的努力可能会遭遇极大的阻碍。

反对IRA代表的所谓“小分子惩罚”策略的组织和人士指出,IRA可能会使被选中进行价格谈判的小分子药物在美国市场的预期收入减少8%,并在20年内导致研发投资减少2321亿美元,少开发177种小分子药物。而且九年有可能不足以令某些小分子药物回收研发成本。IRA法案对于模态的选择效应已经初步显现,例如辉瑞已经宣布将对于肿瘤学管线主要转向生物制剂的战略。这一转变可能会加速全球研发管道中生物制品占比增加的现有趋势。分析师预测,IRA对于行业大方向的影响可能要等到2026年才能初露端倪。

Ref.

Cohen, J. P. Inflation Reduction Act Favors Biologics Over Small Molecules: In The Long Term, This Could Partly Undermine Bill’s Effort To Contain Costs. Forbes. 15. 01. 2023.

Wouters, O. J. et al. Differential Legal Protections for Biologics vs Small-Molecule Drugs in the US. JAMA. Published online November 25, 2024. doi:10.1001/jama.2024.16911

Hargreaves, B. Pushback Against IRA’s Controversial ‘Pill Penalty’ Faces Stiff Budgetary Headwinds. Biospace. 11. 12. 2024.

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57