2024年,肿瘤学药物市场继续稳居全球制药行业的核心位置,销售额已突破新的里程碑,显示出前所未有的增长潜力。随着精准医疗和免疫肿瘤学的不断推进,靶向疗法和免疫检查点抑制剂等创新药物在全球范围内取得了卓越的商业成功。领先的抗癌药物不仅在销量上持续攀升,还在推动肿瘤治疗领域的技术革新,造福众多癌症患者。通过对2024年销售额排名前十的肿瘤学产品进行分析,我们可以深入探讨这些药物如何塑造未来的癌症治疗格局,同时揭示它们对制药企业及整个医疗体系的重要意义。

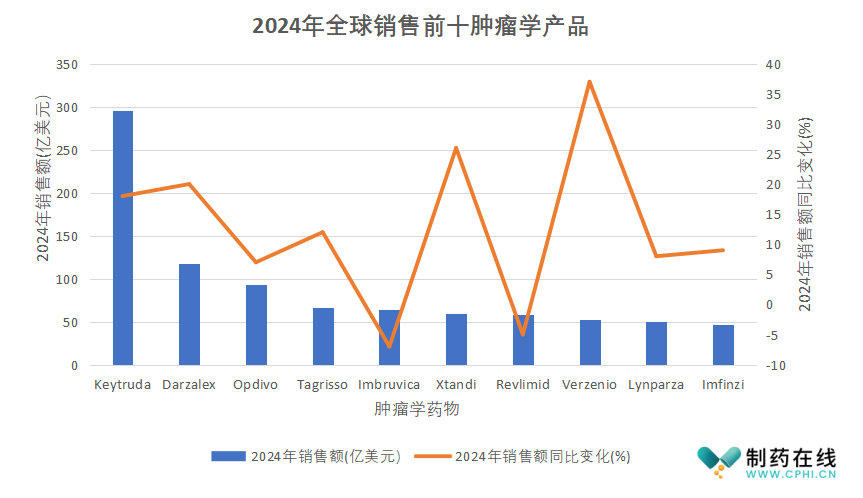

图1显示了2024年全球销售额前十的肿瘤学产品的销售额及同比变化。

图1. 2024年全球销售额前十肿瘤学产品。

1.Keytruda(pembrolizumab)

●开发商:默沙东

●模态:单抗

●作用机制:PD-1抑制剂(免疫检查点抑制剂)

●首批时间:2014年9月14日

●适应症:黑色素瘤、转移性、非小细胞肺癌、头颈癌、霍奇金淋巴瘤、尿路上皮癌、胃癌、宫颈癌、肝细胞癌、默克尔细胞癌、肾细胞癌、食道癌、子宫内膜癌、鳞状细胞癌、肝细胞癌、乳腺癌、胆道肿瘤、恶性胸膜间皮瘤

●2024年销售额:294.8亿美元(同比增长18%,下同)

●市场表现分析:2023 年Keytruda坐上了药王的宝座,2024年其全球销售额逼近300亿美元。 Keytruda是一款典型的PIP(Pipeline-in-a-pill)药物,这与之前的药王Humira如出一辙。Keytruda仍在在不断地获取新的适应症批准,包括被批准作为可切除 NSCLC 手术的新辅助辅助疗法,使其成为首个获准用于术前和术后的 PD-1/L1 抑制剂方案。此外,它还被批准与安斯泰来和辉瑞的 Padcev(enfortumab vedotin)联合用于治疗局部晚期或转移性尿路上皮癌的一线治疗,并与化疗联合用于治疗局部晚期不可切除或转移性 HER2 阴性胃或胃食管连接部 (GEJ) 腺癌的一线治疗。

Keytruda目前最大的挑战者是时间,其专利独占期将于 2028 年到期,而它的峰值销售可能在2027年到来。

2.Darzalex(daratumumab)

●开发商:强生/Genmab

●模态:单抗

●作用机制:抗CD38抗体

●首批时间:2015年11月16日

●适应症:多发性骨髓瘤

●2024年销售额:116.7亿美元(20%)

●市场表现分析:多发性骨髓瘤是第二常见的血液癌症,仍然无法治愈,现有的治疗方法主要针对延长患者生存期并改善生活质量。2024年,美国预计有超过35000例新病例被诊断。

强生的Darzalex和Darzalex Faspro通过靶向CD38跨膜糖蛋白,彻底改变了多发性骨髓瘤的治疗。CD38在骨髓瘤细胞表面大量表达。Darzalex靶向CD38创新机制不仅直接杀死癌细胞,还增强了免疫系统的抗肿瘤反应。而Darzalex Faspro采用皮下给药方式,提高了患者依从性。

这些优势,使得Darzalex疗法可显著改善无进展生存期并提高总生存率。Darzalex在2024的销售额同比增长率达到20%,强生和Genmab都预计Darzalex和Darzalex Faspro将继续保持这种良好的增长势头,这是建立在它们在多发性骨髓瘤治疗中的重要地位,以及不断涌现出来的潜力基础之上的。

3.Opdivo

●开发商:百时美施贵宝

●模态:单抗

●作用机制:PD-1抑制剂(免疫检查点抑制剂)

●首批时间:2014年12月22日

●适应症:黑色素瘤、转移性、非小细胞肺癌、肾细胞癌、霍奇金淋巴瘤、头颈癌、尿路上皮癌、结直肠癌、肝细胞癌、食道癌、恶性胸膜间皮瘤、胃癌

●2024年销售额:93.04亿美元(7%)

●市场表现分析:2023 年,Opdivo 的全球销售额突破了100 亿美元,其中 90.09 亿美元归属于 BMS,1455 亿日元(约合 10.36 亿美元)归属于小野制药。Opdivo也是一款PIP产品,2024年获得了两项FDA批准,包括与顺铂和吉西他滨联合用于不可切除或转移性尿路上皮癌成人患者的一线治疗,以及对于可切除的非小细胞肺癌(NSCLC)的围手术期治疗方案。

尽管 Opdivo 的专利独占期将于 2028 年到期,但 BMS 正在积极寻求更多机会。目前正在进行 III 期试验,以评估 Opdivo 在肌层浸润性尿路上皮癌、肝细胞癌 (HCC) 和辅助治疗期间 NSCLC 中的作用。Opdivo的皮下注射版本Opdivo Qvantig也已获批,赶在老对手Keytruda之前成为为美国首个皮下制剂形式的 PD-1/L1 抑制剂。BMS 的目标是将美国 Opdivo 市场的 30% 至 40% 转化为皮下注射剂型。

4.Tagrisso(osimertinib)

●开发商:阿斯利康

●模态:小分子

●作用机制:表皮生长因子受体 (EGFR) 酪氨酸激酶抑制剂(TKI)

●首批时间: 2015年11月13日

●适应症: 非小细胞肺癌(NSCLC)

●2024年销售额:65.8亿美元(12%)

●市场表现分析:非小细胞肺癌(NSCLC)是全球最常见的癌症之一,且EGFR突变型非小细胞肺癌患者的比例较高。Tagrisso在治疗携带EGFR突变的非小细胞肺癌患者中表现出了显著的临床疗效,尤其是对具有T790M耐药突变的患者。Tagrisso被批准用于不同阶段和类型的非小细胞肺癌患者,特别是针对EGFR突变的患者。随着多项临床研究和新适应症的不断扩展,Tagrisso的应用范围不断增加,进一步扩大了其市场。除此之外,Tagrisso作为第三代EGFR酪氨酸激酶抑制剂具有明显的创新性。相比第一代和第二代EGFR酪氨酸激酶抑制剂,Tagrisso具有更好的选择性和耐药突变应对能力,因此在市场中有更强的竞争力。2024年Tagrisso收获了全球65.8亿美元的年销售额,同比增长高达12%。

5.Imbruvica(Ibrutinib)

●开发商:强生/艾伯维

●模态:小分子

●作用机制:布鲁顿酪氨酸激酶 (BTK) 抑制剂

●首批时间:2013年11月13日

●适应症:慢性淋巴细胞白血病、瓦尔登斯特伦巨球蛋白血症、移植物抗宿主病

●2024年销售额:33.47亿美元(艾伯维,-6.9%),30.38亿美元(强生,-6.9%)

●市场表现分析:Imbruvica是一种激酶抑制剂,靶向布鲁顿酪氨酸激酶(BTK),这一蛋白在B细胞受体信号通路中起着关键作用。BTK在恶性B细胞的存活和生长中起到了至关重要的作用。通过抑制BTK,Imbruvica能够减缓或阻止癌细胞的扩散。

尽管Imbruvica的2024年销售额同比下降7%(艾伯维和强生的销售均下降7%),但仍然首获了将近64亿美元的表现,说明其仍然具有强劲的市场影响。Imbruvica仍然是艾伯维重要的肿瘤学资产,对于公司具有非常重要的意义。

6.Xtandi(Enzalutamide)

●开发商:辉瑞/安斯泰来

●模态:小分子

●作用机制: 雄激素受体抑制剂

●首批时间:2012年8月31日

●适应症:前列腺癌

●2024年销售额:辉瑞:20.4亿美元(23%);安斯泰来2024财年数据尚未公布(2023财年Xtandi总销售额为59.7亿美元)

●市场表现分析: Xtandi 最初于 2012 年获得 FDA 批准用于治疗转移性去势抵抗性前列腺癌 (mCRPC),现已成为治疗前列腺癌多个阶段的关键治疗选择。2018 年,Xtandi获批用于治疗非转移性去势抵抗性前列腺癌,随后于 2019 年获批用于治疗转移性去势敏感性前列腺癌。2023 年 11 月,Xtandi 获批用于治疗生化复发且转移风险较高的非转移性去势敏感性前列腺癌。此次批准使 Xtandi 成为首个获批用于非转移性去势敏感性前列腺癌且无需促性腺激素释放激素治疗的雄激素受体信号抑制剂。

Xtandi目前仍然保持着明显的上升势头,辉瑞2024财年的Xtandi销售额同比增长了23%,并将继续产生可观的收入。Xtandi受美国专利保护至2027 年 8 月,因此仍然有两年黄金增长期。

7.Revlimid(lenalidomide)

●开发商:百时美施贵宝

●模态:小分子

●作用机制:免疫调节:通过改变细胞因子的产生、调节T细胞共刺激、增强自然杀伤细胞介导的细胞毒性等途径实现

●首批时间:2005年12月27日

●适应症:骨髓增生异常综合征、多发性骨髓瘤、淋巴瘤、滤泡性淋巴瘤

●2024年销售额:57.73亿美元(-5%)

●市场表现分析:Revlimid 长期以来一直是多发性骨髓瘤的一线治疗药物,也是 BMS 的重要资产,它长期优异的市场表现主要得益于Revlimid多年来是唯一治疗选择的地位。其专利保护使其在市场上占据主导地位超过十年。但2022 年,Revlimid专利到期,仿制药的推出导致市场占有率下降,去年销售额同比下降了5%。

8.Verzenio(abemaciclib)

●开发商:礼来

●模态:小分子

●作用机制:选择性抑制CDK4和CDK6

●首批时间:2017年9月28日

●适应症:乳腺癌

●2024年销售额:53.07亿美元(37%)

●市场表现分析:大约 70% 的乳腺癌属于 HR+ HER2- 亚型。作为CDK4/6抑制剂,Verzenio能够有效抑制肿瘤细胞的增殖,特别是在HR+ HER2-乳腺癌患者中,显示出显著的疗效。其能够延缓疾病进展,改善患者生存期。与其他CDK4/6抑制剂相比,Verzenio在选择性和耐受性方面具有优势,特别是在对CDK4的选择性更高,有助于提高疗效并降低副作用。

9.Lynparza(olaparib)

●开发商:阿斯利康/默沙东

●模态:小分子

●作用机制:聚 ADP 核糖聚合酶 (PARP) 抑制剂

●首批时间:2014年12月19日

●适应症:卵巢癌、输卵管癌、腹膜癌、乳腺癌、胰腺癌、前列腺癌

●2024年销售额:36.72亿美元(阿斯利康,7%); 13.11亿美元(默沙东,9%)

●市场表现分析:Lynparza是首个获得批准的PARP抑制剂,专门针对BRCA突变(包括BRCA1和BRCA2)患者进行治疗,特别是对于卵巢癌、乳腺癌和前列腺癌等具有BRCA突变的患者。它通过抑制PARP酶的作用,破坏癌细胞的DNA修复机制,进而诱导癌细胞死亡。其独特的机制使得它在肿瘤治疗中具备了差异化的优势。 Lynparza的有效性在多项临床试验中得到了充分验证,尤其是在治疗卵巢癌、乳腺癌和前列腺癌的患者中,展示了显著的疗效。其在延长无进展生存期和提高患者生活质量方面表现出色,得到了广泛认可。而且Lynparza的适应症逐渐扩大,目前已经获得了九项FDA批准,涵盖了多种癌症,包括卵巢癌、乳腺癌、前列腺癌等,这大大增加了其市场潜力。随着其在不同癌种中的适用范围不断拓展,市场需求不断增加。Lynparza由阿斯利康和默沙东强强联手,全球范围内的市场合作以及双方强大的营销网络使其能够迅速渗透到全球市场,2024年保持了7-9%的销售增长率。

10.Imfinzi(durvalumab)

●开发商:阿斯利康

●模态:单抗

●作用机制:PD-L1抑制剂

●首批时间:2017年5月1日

●适应症:非小细胞肺癌、小细胞肺癌、胆道肿瘤、肝细胞癌、子宫内膜癌

●2024年销售额:47.17亿美元(9%)

●市场表现分析:Durvalumab作为PD-L1抑制剂,已被批准用于多种癌症的治疗,包括非小细胞肺癌(NSCLC)、膀胱癌、头颈癌等。随着越来越多的适应症和联合治疗方案获得批准,Durvalumab的适用范围不断扩大,市场需求上升。Durvalumab在多项临床试验中显示了显著的疗效,尤其是在非小细胞肺癌等癌症的治疗中。在临床数据的支持下,Durvalumab被越来越多的医院和医生采纳为标准治疗方案之一,促进了销售增长。除此之外,Durvalumab与其他抗癌药物的联合治疗方案展示了其潜力,尤其是在与化疗、靶向治疗等组合使用时,可以增强治疗效果。这种联合治疗的优势使其在多个癌症治疗方案中占据了一席之地。

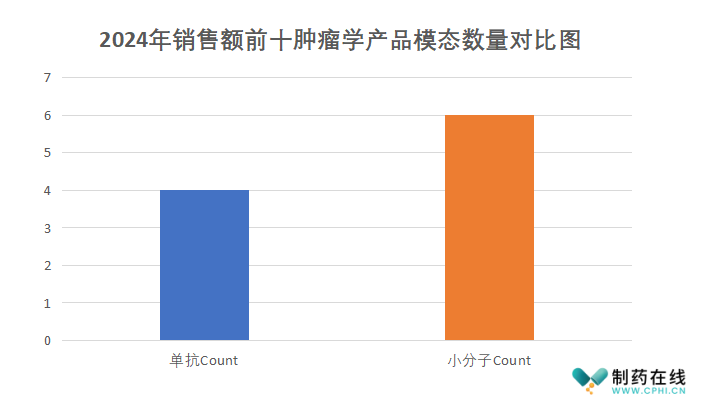

从模态数量对比图来(图2)看,前十名肿瘤学产品中小分子占据微弱优势。前十的肿瘤学产品的榜单中,有6款小分子药物和4款单抗类药物。其它模态,包括细胞与基因疗法,暂时无法跻身前十榜单。而且该6款小分子药物也是绝 对意义上的小分子,不包括多肽和寡核苷酸。

图2. 2024年销售额前十肿瘤学产品模态数量对比图。

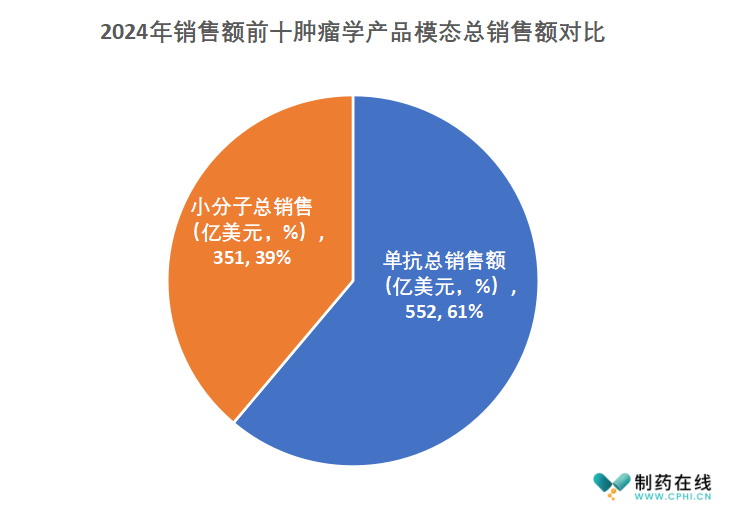

虽然小分子药物在数量上占据微弱优势,但榜单的前三名均为单抗模态,而且销售额接近或超过100亿美元。销售额最高的小分子肿瘤学产品Tagrisso的销售额为66亿美元,不足榜首Keytruda的四分之一。

从总量来看,前十名中小分子药物2024年总销售额为351亿美元,而单抗药物的销售额达到552亿美元(图3)。

图3. 2024年销售额前十肿瘤学产品模态销售总额对比图。

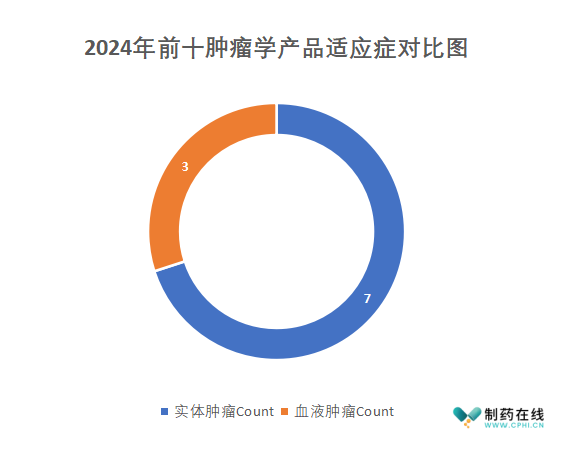

从适应症肿瘤额分类角度来看(图4),前十产品中绝大多数针对的是实体肿瘤(7)。血癌产品有3款,分别是排名第二的Darzalex (多发性骨髓瘤,117亿美元),第5的Imbruvica(慢性淋巴细胞白血病,64亿美元)和第7的Revlimid(多发性骨髓瘤,58亿美元)。

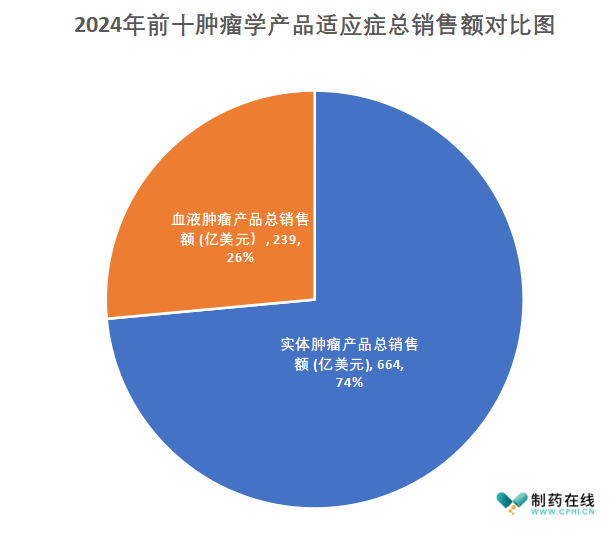

从销售总额的角度来看(图5),前十名肿瘤学产品中实体肿瘤药物的2024年总销售额达到664亿美元,是血液肿瘤产品总销售额的将近三倍(239亿美元)。

从Darzalex取代Opdivo成为肿瘤学产品中销售量榜眼的情况,以及实体瘤销售额方面的巨大领先优势来看,血液肿瘤市场存在这较大未满足的现状和明显的开发潜力,未来可能会有更多的细胞基因疗法进入这个领域并发挥更重要的作用。

图4. 2024年前十肿瘤学产品适应症对比图。

图5. 2024年前十肿瘤学产品适应症销售总额对比图。

参考资料:

1.U.S. Food and Drug Administration Approves Opdivo Qvantig™ (nivolumab and hyaluronidase-nvhy) Injection, for Subcutaneous Use in Most Previously Approved Adult, Solid Tumor Opdivo® (nivolumab) Indications. BMS Press Release. 27. 12. 2024.

2.Rashid, A. et al. Top 10 Cancer Drugs to Watch in 2024 Based on Recent Sales Data. Xtalks. 26. 11. 2024.

3.Financial reports of various pharmaceuticals.

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57