过去几年,随着semaglutide和tirzepatide在商业开发领域的不断高歌猛进,肥胖症药物的研发已经成为制药行业最热门的内容,这种开发热度在未来相当长的一段时间内仍将保持高涨。随着开发者和患者在减肥药发展历程上双双的“衣带渐宽”,投资者很自然地会将关注点逐渐转移到“下一个肥胖症类似”领域。

生物制药的下一个大增长市场是什么?

肥胖症治疗剂将保持其极高的增长率,到 2030 年成为最大的适应症市场,预计增长率为 384%,市场价值将达到 765 亿美元。然而在新兴崛起的肥胖症,以及固有的传统开发热点肿瘤学、免疫学之外,有五个新兴治疗领域也拥有着光明的市场前景:代谢功能障碍相关脂肪性肝炎 (MASH)、甲状旁腺功能减退症、慢性炎症性脱髓鞘性多发性神经病 (CIDP)、神经性疼痛和神经胶质瘤。近几十年来,这些治疗领域要么没有获得FDA批准的疗法,要么创新很少,但现在都获得了新的批准,实现了历史性的突破。

一、MASH

长期以来,MASH(代谢功能障碍相关脂肪性肝炎)都是一个“眼前有景道不得”的开发领域。一方面是巨大的市场机遇,另一方面却是疗法开发上的“力不从心”,针对MASH的疗法基本上都是“围城打援”的间接管理,直到Madrigal的Rezdiffra(resmetirom)去年3月获得FDA的批准之后,MASH疗法开发才得以逆天改命。Rezdiffra 于2024年4 月上市,开局表现强劲, 2024 年的销售额达到 1.8 亿美元,超出预期,增强了投资者对 Madrigal 能够开拓市场的信心。

捅破了MASH的窗户纸之后,Madrigal近日又公布了Rezdiffra在治疗MASH代偿期肝硬化(F4c)患者的III期MAESTRO-NAFLD-1试验的两年开放标签数据。结果显示,接受Rezdiffra治疗的患者肝脏硬度显著下降,这一指标是纤维化的替代标志物。与基线相比,肝脏硬度平均减少了6.7 kPa(指肝脏硬度的减少量),表明纤维化显著改善,许多患者的肝硬化风险降低。这一数值超过了用于评估肝脏事件风险的5 kPa临床标准,显示出治疗的潜在临床益处。研究分析发现,51%的患者肝硬化改善了25%以上,且这种改善与降低肝病晚期进展的风险相关。

MASH F4c指的是代偿期的代谢功能障碍相关脂肪性肝炎伴有肝硬化(F4期)。MASH是一种严重的肝病,由脂肪在肝脏中积聚并伴随炎症和纤维化进展。当疾病发展到F4期时,意味着患者已经出现了肝硬化,但仍处于代偿期,即肝脏功能尚未完全衰竭,身体能够通过代偿机制维持相对正常的运作,患者可能没有明显的症状。代偿期肝硬化患者面临更高的肝相关死亡风险,MASH F4c阶段患者肝硬化进一步发展可能导致肝功能衰竭、肝癌或需要肝移植,因此在这一阶段进行有效的干预尤为重要。

MASH肝硬化患者的肝相关死亡率风险比普通人高42倍,当前急需改善对这些患者的治疗。Rezdiffra若在正在进行的III期MAESTRO-NASH OUTCOMES试验中获得成功,有望成为首个用于F2-F4c MASH治疗的药物。

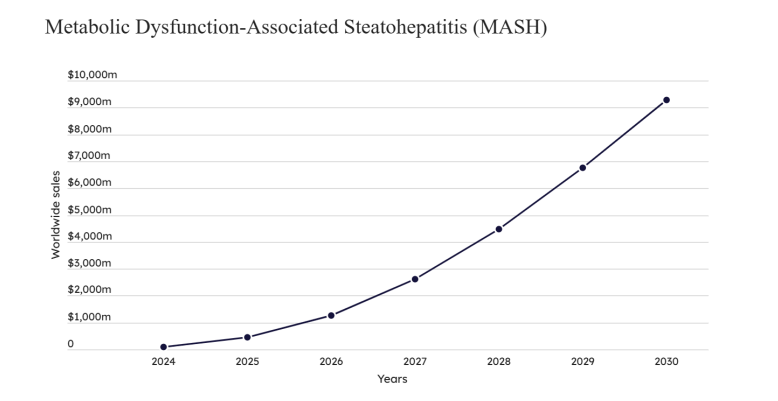

预计到 2030 年,Rezdiffra将占据整个市场的三分之一左右,年收入约为 30 亿美元,而 Viking Therapeutics 的 VK2809 将占据相对较小的市场份额。由于医生和患者意识的提高,以及更简单的诊断测试,MASH 市场的价值将在2030年达到约 92.7 亿美元(图1)。

图1. MASH市场规模预测图。(图片来源:Scrip)

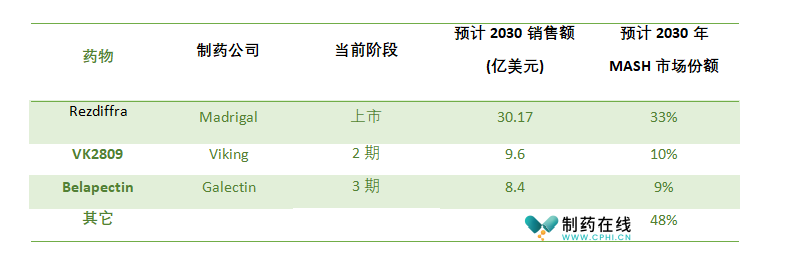

值得注意的是,不同于semaglutide和tirzepatide几乎瓜分肥胖症市场的垄断,MASH领域除去Rezdiffra,VK2809和Belapectin之外仍有将近一半的市场份额可供诸强攫取(表1)。目前MASH的管线中有几十种候选药对市场份额虎视眈眈,仍然可能涌现出MASH新势力,例如在MASH开发过程中已经显露出贵胄之像的semaglutide,以及Akero的efruxifermin。

表1. 目前主要MASH资产开发与市场预测

二、神经性疼痛

神经性疼痛作为一种常见且难以治疗的慢性疼痛类型,近年来在全球范围内引起了越来越多的关注。随着神经性疼痛的病因不断被深入研究,新的治疗方法和药物也不断涌现,使得这个领域的市场前景非常广阔。

神经性疼痛的患者群体庞大,涉及多种疾病,包括糖尿病引起的神经病变、带状疱疹后神经痛、纤维肌痛症、脊髓损伤等。随着全球老龄化加剧,神经性疼痛的发病率有望进一步上升,尤其是糖尿病患者和老年群体中,患病人数将大幅增加。此外,神经性疼痛的慢性特点使得患者需要长期治疗,这为药物市场提供了持续的需求。

尽管现有止痛药种类众多,但许多传统药物,如阿 片类药物,存在副作用和成瘾风险。开发更安全、更有效的止痛药成为制药行业的重要方向。这种需求推动了新型药物的出现,尤其是非成瘾性止痛药的开发,为市场提供了新的增长点。

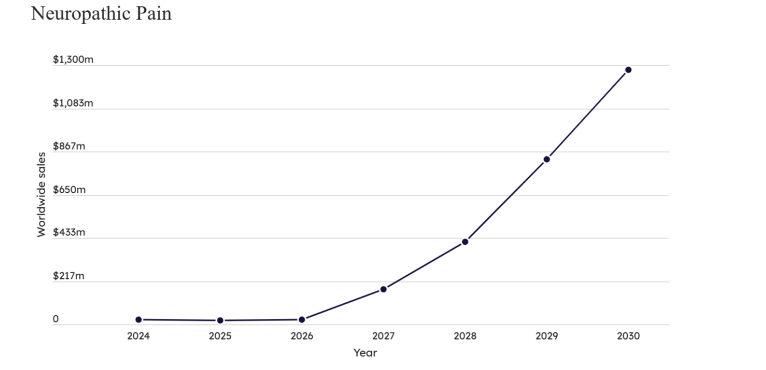

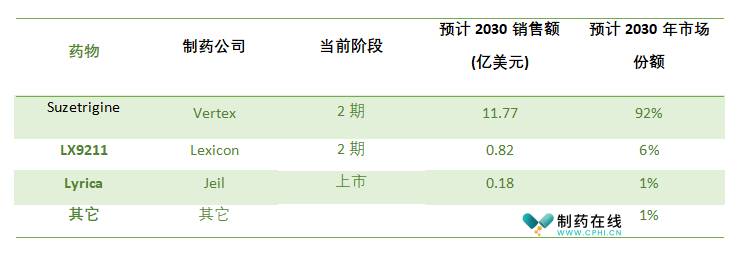

神经性疼痛市场预计将成为除MASH之外的第二大增长领域,到 2030 年,其价值预计将增长近 80倍。引领这场革命的是 Vertex Pharmaceuticals 的新获批非阿 片类止痛药 Journavx (suzetrigine)。作为口服电压门控钠通道 (NaV) 抑制剂的首 创新药,Journavx获批用于治疗中度至重度急性疼痛,但在 去年12 月,它遭遇了慢性腰骶神经根病的 II 期临床失败。尽管如此,suzetrigine 仍在针对其他几种疼痛情况进行临床研究,包括针对糖尿病疼痛性周围神经病变的 III 期研究。虽然研究结果仍不确定,但 Evaluate 预测suzetrigine到 2030 年可能主导非阿 片类神经性疼痛市场,并且将发展为重磅炸弹级别(2030年预计11.7亿美元),而神经性疼痛2030年的市场规模预计将达到13亿美元规模(图2)。

图2. 神经性疼痛疗法市场规模预测图。(图片来源:Scrip)

表2. 目前主要神经性疼痛疗法开发与市场预测

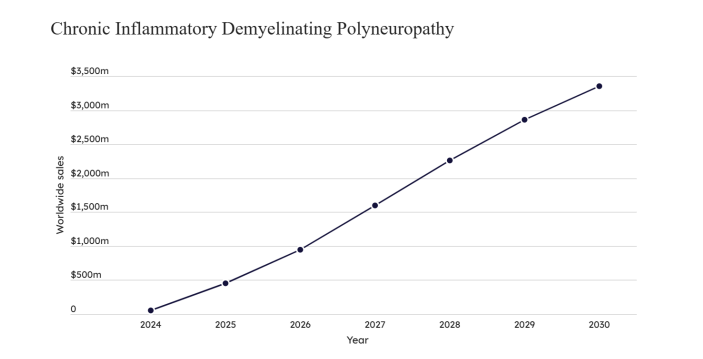

三、慢性炎症性脱髓鞘性多发性神经病(CIDP)

慢性炎症性脱髓鞘性多发性神经病(CIDP)是一种罕见的神经系统疾病,其特点是周围神经的脱髓鞘和炎症,通常表现为逐渐加重的肌无力、麻木、疼痛以及反射丧失。随着病情的进展,许多患者只能坐在轮椅上,无法工作。CIDP的病理机制涉及免疫系统错误地攻击身体的周围神经,导致神经髓鞘的损伤,髓鞘是神经传导的关键部分。CIDP的确切病因尚不完全明确,但它通常被认为与自身免疫反应相关,可能受到遗传、感染或环境因素的诱发。如果未得到及时治疗,CIDP可能会导致不可逆的神经损伤。与吉兰-巴雷综合症(GBS)相似,CIDP也涉及脱髓鞘损伤,但CIDP是一种慢性疾病,病程较长,往往需要长期的免疫调节治疗。

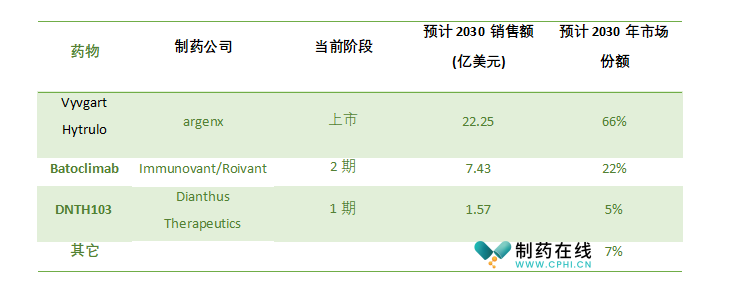

尽管已经有药物获批用于治疗 CIDP,但 Argenx 声称,他们去年6月获批的Vyvgart Hytrulo(efgartigimod alfa/透明质酸酶)是 30 多年来针对CIDP患者的首个新型精准作用机制药物。Vyvgart Hytrulo的3期临床结果显示,69% 的服用该药物的患者表现出临床改善,包括活动能力、功能和力量。Vyvgart Hytrulo的首个获批适应症是全身性重症肌无力,CIDP之后的获批,使得其隐约展现出“PIP药物“(Pipeline-in-a-pill)的潜质。预计CIDP 2030年的市场规模将达到33.6亿美元(图3)。

图3. CIDP疗法市场规模预测图。(图片来源:Scrip)

表3. 目前主要CIDP疗法开发与市场预测

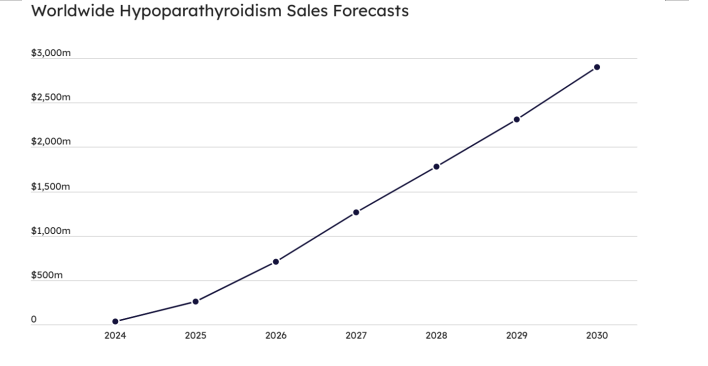

四、甲状旁腺功能减退症

甲状旁腺功能减退症(Hypoparathyroidism)是一种罕见的内分泌疾病,主要表现为甲状旁腺分泌的甲状旁腺激素(PTH)不足,导致血钙水平过低(低钙血症)。甲状旁腺激素在调节体内钙磷平衡中起着至关重要的作用,因此该病的患者常常出现钙代谢紊乱,表现为肌肉抽搐、痉挛、麻木、乏力,甚至严重时可能导致癫痫或心脏问题。

甲状旁腺功能减退症的主要原因包括自体免疫性疾病、甲状腺手术后并发症、遗传因素等。由于甲状旁腺功能减退症的症状并不明显,许多患者可能在未确诊的情况下长时间忍受疾病。随着对该疾病认识的提高和早期诊断技术的发展,甲状旁腺功能减退症的诊断率有了明显提升。

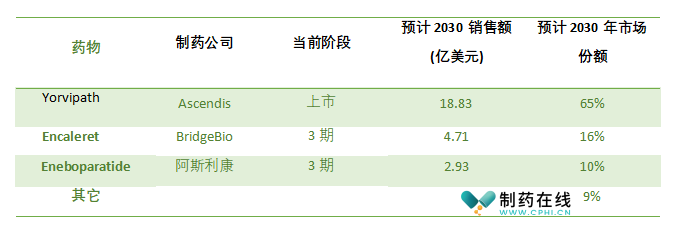

Ascendis Pharma 的 Yorvipath(palopegteriparatide)于去年 8 月获批用于治疗甲状旁腺功能减退症。预计到 2030 年,Yorvipath将占据这个领域约三分之二的市场份额(18.8 亿美元)。然而BridgeBio 的 Encaleret 和阿斯利康的 eneboparatide 的 III 期数据即将公布(预计分别于 2025 年中和下半年公布),可能会改变甲状旁腺功能减退症的势力划分。

图4. 甲状旁腺功能减退症疗法市场规模预测图。(图片来源:Scrip)

表4. 目前主要甲状旁腺功能减退症疗法开发与市场预测

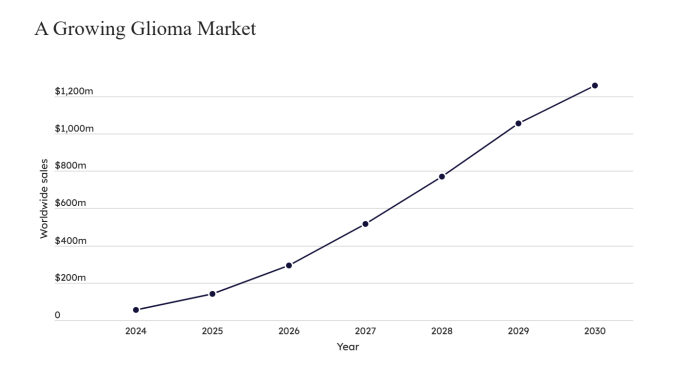

五、神经胶质瘤

神经胶质瘤(Glioma)是指源自神经胶质细胞(支持神经元的细胞)的恶性或良性肿瘤。它们是最常见的脑部肿瘤类型之一,约占原发性脑肿瘤的30%左右。恶性胶质瘤约占脑部恶性肿瘤的80%。最 具侵袭性和致命性的一种神经胶质瘤为胶质母细胞瘤(glioblastoma, GBM),这是一种IV级胶质瘤,具有极高的复发率和较差的预后。

去年 4 月,Day One 和益普生的II型RAF抑制剂 Ojemda(tovorafenib)获得FDA加速批准,成为首个也是唯一一个获得 FDA 批准的神经胶质瘤疗法,用于治疗 6 个月及以上患有复发或难治性儿童低级别神经胶质瘤 (pLGG) 、且携带 BRAF 融合或重排或 BRAF V600 突变的患者。其开发商目前正计划将Ojemda应用于pLGG的一线治疗,II期研究已在进行中。

除此之外, Chimerix公司的ONC201(imipridone)也有望成为神经胶质瘤新药。这是一种小分子首 创新药,能够选择性结合G蛋白偶联的多巴胺受体D2(DRD2)和线粒体蛋白酶ClpP。Chimerix已向FDA提交了关于ONC201治疗含有H3 K27M突变的脑肿瘤患者的申请,这种突变存在于大多数弥漫性中线胶质瘤中。

Servier公司的Voranigo(vorasidenib)也可能在这一市场中扮演重要角色,它在去年8月已获得FDA批准,但其市场前景尚未被分析师涵盖。

图5. 神经胶质瘤症疗法市场规模预测图。(图片来源:Scrip)

表5. 目前主要神经胶质瘤症疗法开发与市场预测

参考资料:

1.McConaghie, A. et al. After Obesity, What Are Biopharma’s Big Growth Markets? Scrip. 27. 02. 2025.

2.Madrigal Announces New Two-Year Data from the Compensated MASH Cirrhosis Arm of the MAESTRO-NAFLD-1 Trial Demonstrating Potential Benefit of Rezdiffra™ (resmetirom) in Patients with Compensated MASH Cirrhosis. Madrigal Press Release. 26. 02. 2025.

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57