1. 新药市场占领速度放缓

将新药推上市场无疑是制药商心心念念的目标,但新药上市并不一定能保证成本回收和利润增长。一项研究发现,2020年之后上市新药的商业表现明显逊于此前的平均水平。这成为了令制药行业感到不安的趋势。

这项研究是IQVIA主导的,其结果显示,后疫情时代的美国新药上市几乎在所有治疗领域的表现均低于历史指标,市场准入似乎是最大的影响因素。

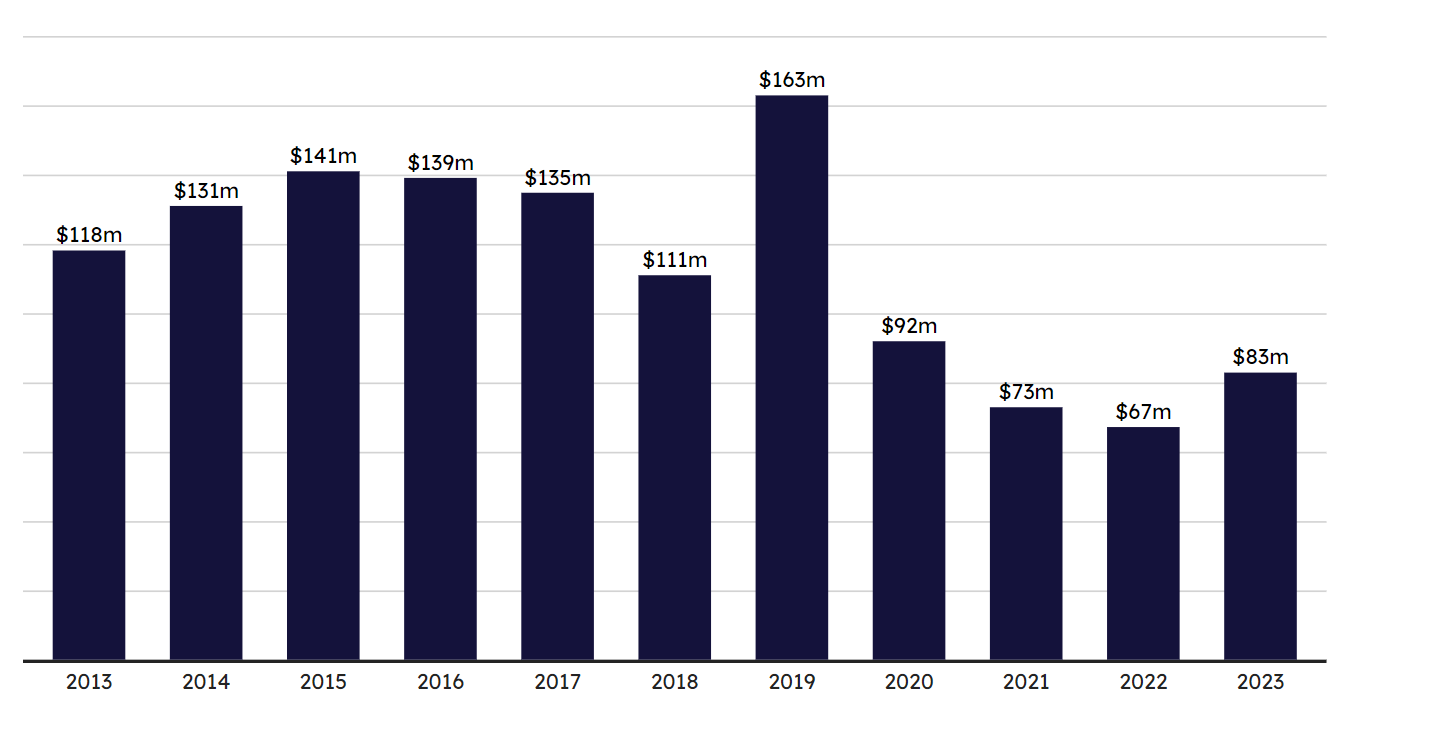

在这方面的研究中,2020年后上市的丙型肝炎和肥胖症的药物、疫苗和 COVID-19 治疗药物没有被列入统计,因为这些类别的疗法,其背后的市场表现轨迹并不因循常规。在排除了这些“离群值”之后,研究者发现,2020-2023年间推向美国市场的新药的第一年平均销售额大幅度低于2013-1019年区间。2019 年上市的品牌新药的平均头年销售额为 1.63 亿美元,而2023 年上市新药的头年平均销售额则骤降到8400万美元。即便如此,8400万美元的表现也是在2021年(7300万美元)和2022年(6700万美元)的萎靡表现后的抬头。

图1. 美国上市新年头一年平均销售额走势图。(数据来源: IQVIA,图片来源:Scrip)

之所以会出现新药上市后头年表现欠佳的趋势,背后可能是患者获取处方的情况出现变化。2018 年,新药在上市后的12 个月内寻求处方但被付款人拒绝的患者比例为 57%,但这一比例到 2021 年增至 69%(数据不包括 GLP-1、COVID-19 治疗、疫苗、避孕药和维生素)。也就是说,患者获得新药保险覆盖的可能性降低了12%,越来越多的患者在尝试获取处方药时遇到了支付方的拒绝。这可能意味着只有在更多的患者寻求某款新药的情景模式下,其保险才有可能得到足够的覆盖。例如2018 年推出的新药的平均需求效率约为 36%,也就是说着每1000个新处方中有36%成功转化为新药的处方,即360个。然而2021年,每1400个处方中才能出现360个新药的处方。

更令制药商沮丧的是,不仅新药上市第一年的处方转化率不高,在接下来的两年内的数据也低于历史表现。处方量不高的直接表现,就是新药第二年和第三年的销售收入仍然不尽如人意。2021 年推出的新药,其第二年(2022 年)和第三年(2023 年)的收入趋势低于历史平均水平 。与 2018 年推出的新药平均水平相比,2021年上市新药在随后两年的平均销售额分别下降了 51% 和 50%。

为了帮助为新药的市场准入铺平道路,药品制造商越来越依赖过渡援助,包括免费药品计划、共付额,为的都是成功地让患者接受治疗。 就目前情况而言,75% 的新品发布未能达到第一年的预期。

2. 重磅炸弹生成速度

新药前三年相对的增长放缓,是否会影响重磅炸弹的诞生速度?

从历史经验来看,新药上市第一年2 亿美元的销售额一直被视为日后成为重磅炸弹的先兆。从时间角度来看,在肿瘤学和免疫学等一些治疗领域,随着类别竞争的加剧和市场准入的限制,成长为重磅炸弹所需要的时间被延长了。

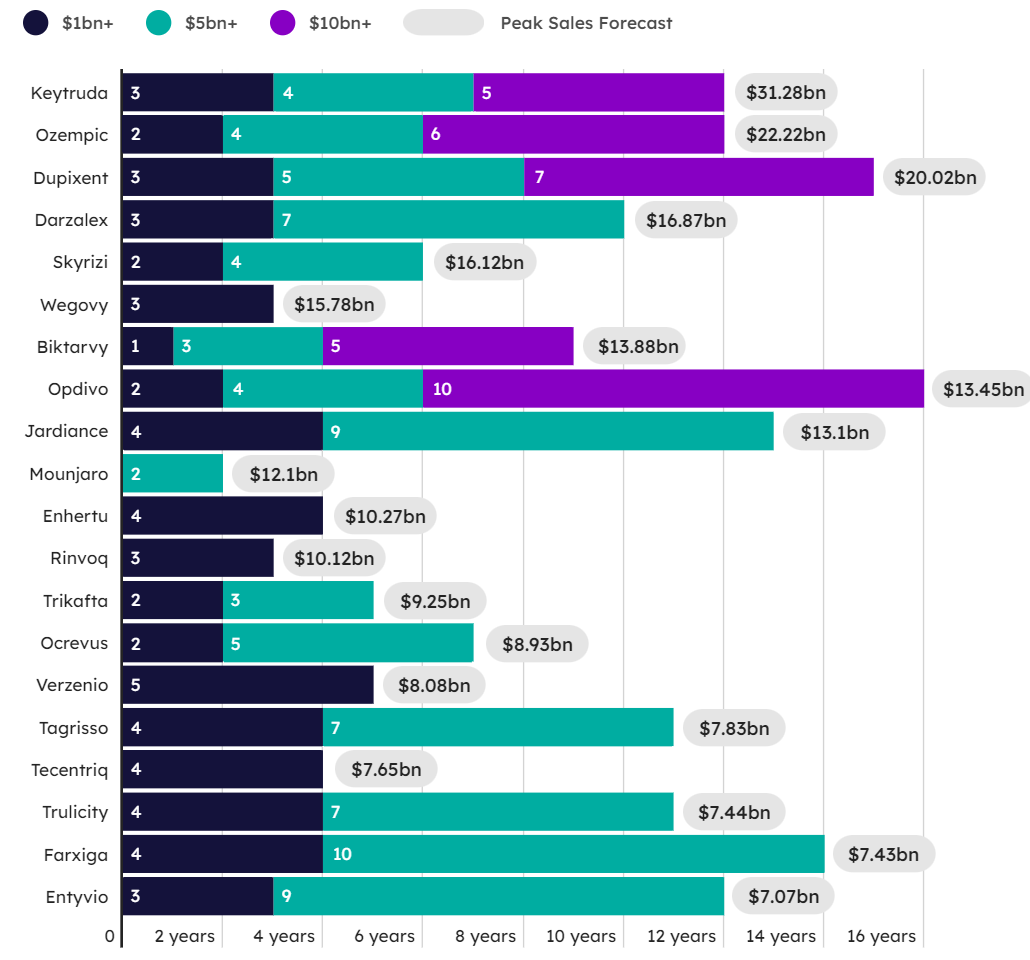

自 2014 年以来推出的 20 种最畅销药物中,平均需要三年时间才能实现 10 亿美元以上的销售额。根据 Evaluate Pharma 的数据,销售额超过 50 亿美元的 15 种药物平均需要 5.5 年才能达到这一门槛,而销售额超过 100 亿美元的 5 种药物平均需要 6.6 年才能跨入这一行列(图2)。

从成长速度来看,礼来的 2型糖尿病药物Mounjaro脱颖而出,成为最快的超级畅销药物。Mounjaro 在上市第二年就就迅速实现了超过 50 亿美元的销售收入,其2023 年的销售额为51.6 亿美元。这种“朝为田舍郎,暮登天子堂”的表现可能是由于肥胖症的标识外使用所促进的。

诺和诺德的Wegovy成为重磅炸弹的速度显然受到了供应链所累,它在上市头两年的销售额分别只有2亿和8.88亿美元,但到第三年,Wegovy的销售额将暴涨至45亿美元,2024年更是只用一个季度便实现了重磅炸弹的标准。

吉利德的 HIV 药物 Biktarvy(bictegravir/emtricitabine/tenofovir)是“窜红榜”上的另一个的亮点,上市第一年就完成了重磅炸弹的指标,在 2018 年创造了 11.8 亿美元的销售额,并在上市五年后的 2022 年成为销售额超过 100 亿美元的药物。然而作为联合疗法的Biktarvy是建立在之前已经获批的药物的基础之上的,因此其上市轨迹不一定与全新药物相似。

符合典型上市模式,并且上市第一年销售额便超过 10 亿美元的药物确实很少见。除了Mounjaro 之外,其他接近这一目标的药物还包括再生元的湿性年龄相关性黄斑变性疗法Eylea(aflibercept,2012年),渤健的多发性硬化症药物 Tecfidera(dimethyl fumarate ,2013年),百时美施贵宝的肿瘤学疗法Opdivo(nivolumab ,2015 年),罗氏的多发性硬化症药物 Ocrevus(ocrelizumab,2018年)(图2)。

图2. 重磅炸弹成长时间轨迹。(深蓝色:年销售10亿美元;绿色:年销售50亿美元;紫色:年销售额100亿美元;灰色:预测峰值销售额。数值单位:10亿美元)(图片来源:Scrip)

3. 制药巨头销售额增长速度

每家制药巨头都会非常关注他们销售额增长速度最快的资产。这背后的信息不仅为他们的未来的发展提供了背书,而且还能透露出疗法开发领域存在未满足的情况,对于其它制药公司来说同样具有重要的指导价值。

2024年第一季度各制药巨头资产销售额增长幅度最大的产品如下:

礼来:Mounjaro

● 2023 年第一季度收入:5.69 亿美元

● 2024 年第一季度收入:18 亿美元

● 增长率:218%

2型糖尿病药物Mounjaro在2024年的第一个季度就实现了重磅炸弹的标准,而且销售额是去年第一季度的三倍多。尽管如此,Mounjaro仍然有巨大的潜力没有实现,这主要是由于其供应能力局限所导致的。随着礼来扩大产能的投入,Mounjaro和Zepbound都将实现巨大的销售增长。

诺和诺德:Wegovy

● 2023 年第一季度销售额:46 亿丹麦克朗(6.65 亿美元)

● 2024 年第一季度销售额:94 亿丹麦克朗(14 亿美元)

● 增长率:106%

诺和诺德的两款semaglutide产品中,尽管 Ozempic(2型糖尿病) 2024年第一季度的整体销售业绩更好,但 Wegovy(肥胖症) 的增长速度更快,2024年第一季度同比增长超过100%,而且没有出现放缓的迹象。

强生:Tecvayli

2023 年第一季度销售额:6300 万美元

2024 年第一季度销售额:1.33 亿美元

增长率:111%

Tecvayli 是FDA批准用于治疗多发性骨髓瘤患者的第一个双特异性 T 细胞接合剂。2024年第一季度同比增长超过100%。

默沙东:Vaxneuvance

● 2023 年第一季度销售额:1.06 亿美元

● 2024 年第一季度销售额:2.19 亿美元

● 增长率:106%

默沙东的疫苗资产Vaxneuvance 于 2021 年获批用于预防儿童肺炎链球菌引起的疾病,与辉瑞的 Prevnar竞争,但关键的儿科适应症使Vaxneuvance获得优势,2024年第一季度销售额同比翻倍。

艾伯维:Qulipta

● 2023 年第一季度净收入:6600 万美元

● 2024 年第一季度净收入:1.31 亿美元

● 增长率:97.7%

艾伯维的偏头痛治疗药物 Qulipta 仍处于生命周期的早期阶段,2024年第一季度同比增长几乎翻倍。这表明偏头痛市场具有巨大的开发空间。

阿斯利康:Saphnelo

● 2023 年第一季度收入:4700 万美元

● 2024 年第一季度收入:9100 万美元

● 增长率:94%

阿斯利康的狼疮药物 Saphnelo 于 2021 年获得批准,标志着自身免疫性疾病疗法开发的巨大进步。

诺华:Leqvio

● 2023 年第一季度净销售额:6400 万美元

● 2024 年第一季度净销售额:1.51 亿美元

● 增长率:136%

诺华的胆固醇药物 Leqvio每年只需两次治疗即可降低心脏病和中风的风险。由于全球对胆固醇药物的需求未得到满足,Leqvio很快就实现了高速增长。

罗氏/基因泰克:Vabysmo

● 2023 年第一季度销售额:4.32 亿瑞士法郎(4.76 亿美元)

● 2024 年第一季度销售额:8.47 亿瑞士法郎(9.33 亿美元)

● 增长率:108%

尽管受到再生元和拜耳的 Eylea 的竞争,罗氏的眼病药物 Vabysmo 2024年第一季度的同比增长仍然超过了100%,已超出了分析师的预期。

安进:Evenity

● 2023 年第一季度销售额:2.54 亿美元

● 2024 年第一季度销售额:3.42 亿美元

● 增长率:35%

安进公司的骨质疏松药物 Evenity 于 2019 年获得批准,是安进最畅销药物Prolia 的后续产品。虽然 Evenity 尚未完全达到 Prolia 的销售高峰,但 35% 的增长率表明这个领域仍然存在巨大的未满足现状。

辉瑞:Vyndaqel

● 2023 年第一季度收入:6.86 亿美元

● 2024 年第一季度收入:11 亿美元

● 增长率:66%

辉瑞的 Vyndaqel、Vyndamax 和 Vynmac 是辉瑞东山再起的希望。随着新冠疫苗的整体收入下降,罕见病转甲状腺素蛋白介导的淀粉样变性疗法Vyndaqel药物2024年第一季度的销售额超过10亿美元,同比增长 66%。

Ref.

Merrill, J. Underperforming Launches Reflect A New Era Of Payer Headwinds, IQVIA Says. Scrip. 15. 05. 2024.

Merrill, J. Rapid Rise Or Slow Roll: How Long Does It Take To Become A Blockbuster? Scrip. 14. 05. 2024.

Gibney, M. Big Pharma's most improved drugs: a new generation of blockbusters. Pharma Voice. 14. 05. 2024.

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57