十批国采正式启动了。笔者通过第三方数据对62个通用名的相关组别品种进行对比,2023年,本批国采品种涉及的全国样本公立医院市场大约在531亿,而本批国采顶格(抗生素按最高70%实际获取采购量计,泊沙康唑注射液最高按50%实际获取采购量计,其它品种按最高80%实际获取采购量计),在量价齐跌的背景下,相关企业要保住十批国采市场可谓难上加难。

数据来源:药渡 整理:Charlotte

数据来源:药渡 整理:Charlotte

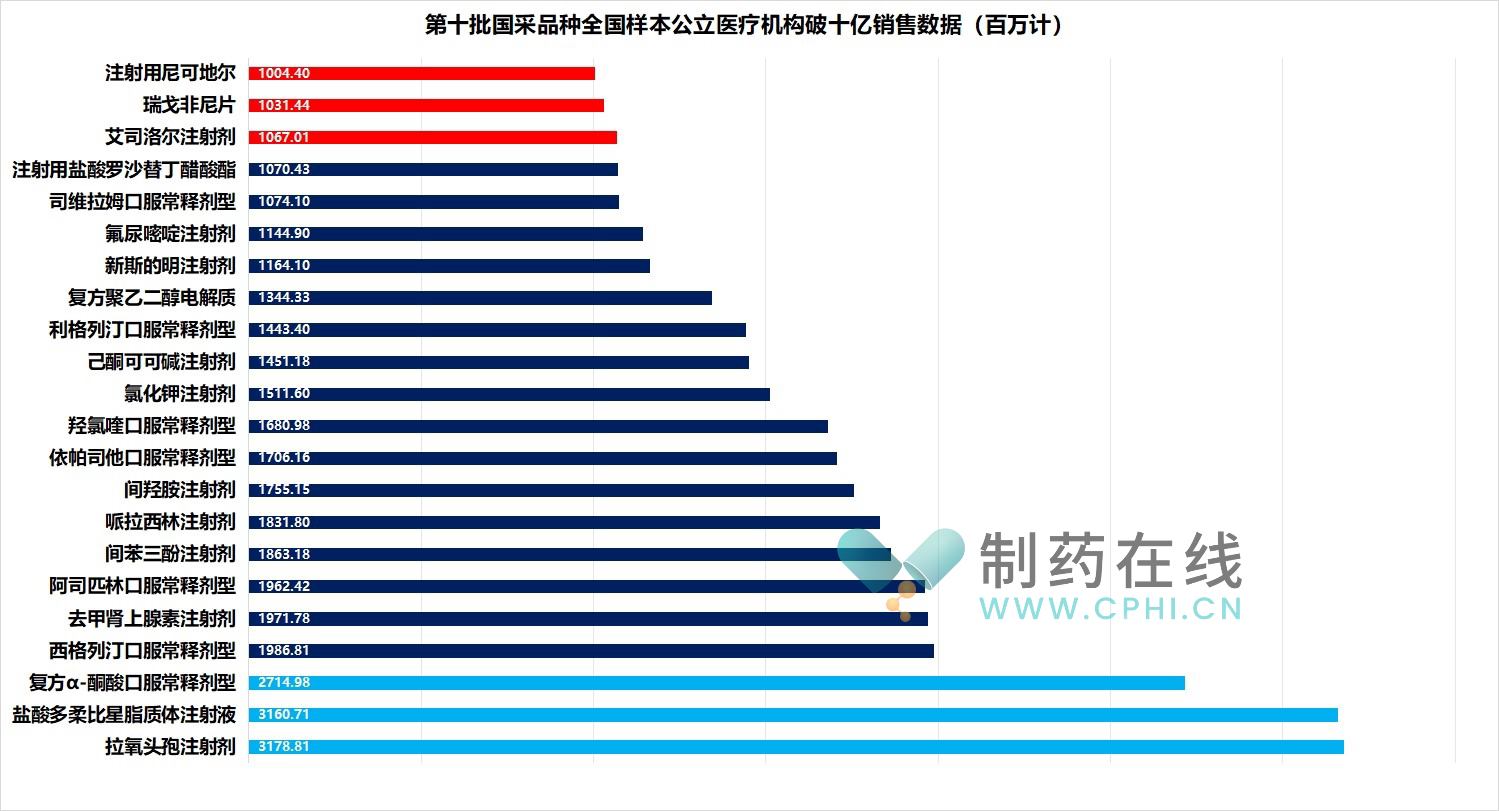

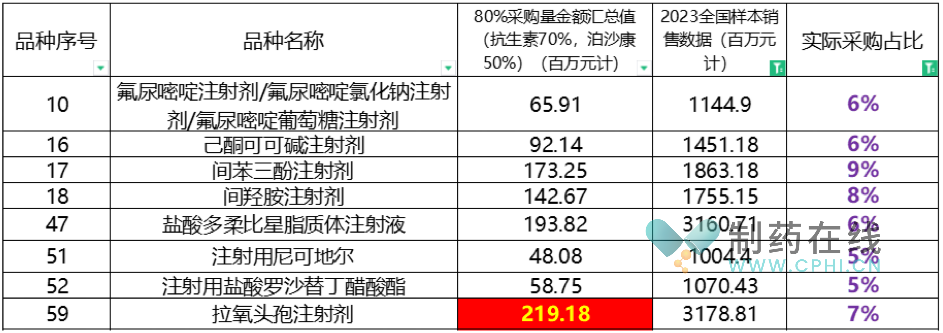

根据第三方数据显示,本批国采品种中,2023年全国公立医院销售数据破十亿的有22个品种,注射剂类,像拉氧头孢、盐酸多柔比星脂质体、去甲肾上腺素、间苯三酚、哌拉西林、间羟胺、氯化钾、己酮可可碱、新斯的明、氟尿嘧啶、艾司洛尔、盐酸罗沙替丁醋酸酯等。但根据目前公布的真正的、企业能够落地拿到的约定采购量(最高有效申报限价乘以企业顶格实际能够获取的采购量,释义见上段)现状,与2023样本数据对比后,会发现,实际采购占比占据10%(含)以上的,只有14个品种(见下图)。阿司匹林口服常释(不含分散片)的采购量已经基本上到天边了,也只才有区区33%,然后就是断崖式下滑,除了氯化钾注射剂勉强维持在23%,其它12个品种全部落入10%至20%的区间。

值得注意的是,本批国采的两个大户:拉氧头孢注射剂与盐酸多柔比星脂质体注射剂,均是全国销售过30亿以上的大品种,但两个品种的实际采购占比,前者7%,后者6%,均连一折都没到。

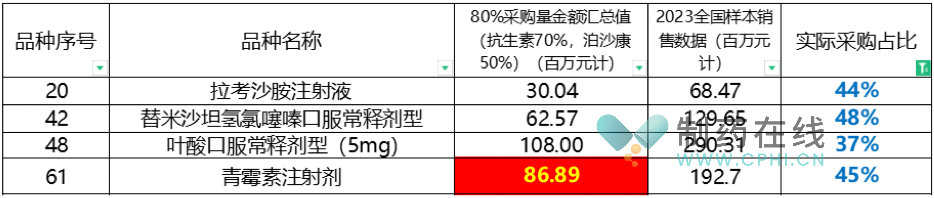

本批十轮国采中,除了关注那些破十亿的品种外,有几个品种虽然样本销售数据不大,约定采购金额也不多,但两者一比较,实际采购占比是实实在在的说明了相关报量的积极性。你替米沙坦氢氯噻嗪口服常释,实际采购占比达到了48%,接近全国样本数据一半。像拉考沙胺,全国一个亿销售不到的盘子,采购占比也达到了44%。

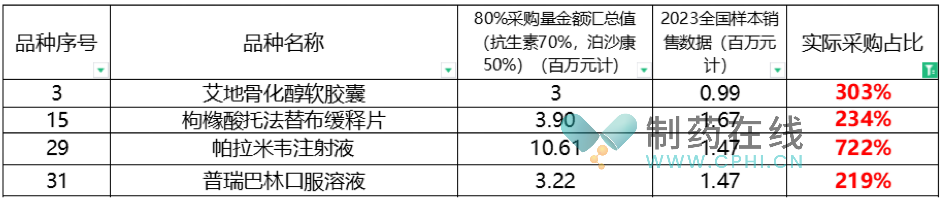

当然,每批国采,有报量少的,就有报量很高的,本批也不例外。像艾地骨化醇软胶囊等四个品种(下表),约定采购量基本上也没法仔细去看了,所以医院一报量就超了,结果就是全国销售数据很一般,但医院但凡稍报一点点,采购占比就像乘上火箭一样快速就飞天了。

值得留意的是,前期的报量通知中,明确将国谈新增规格、残缺规格、基药规格进行了单列,当然,对于相关规格的约定采购量,也给了一定的说明。而对以往一些机构有量不报、报而不采、采而不足,前期上关政策已经提出了相关要求,通过指定熟悉相关工作的专人负责填报等措施,确保报量真实、合理、准确。对有量不报、报而不采、采而不足的医疗机构,进行公开问询,并组织专项现场飞检。同时,对报量低于历史采购量80%的要作出说明。但通过上面的相关数据来看,报量仍然是各有各的想法,各有各的看法。

图片来源:国药励展、健康网、法伯科技

图片来源:国药励展、健康网、法伯科技

本轮国采基本上算是目前为止竞争最为激烈、规则最为严格、市场存量不容乐观的一批国采,再加上B证因素的减持,在减少一个入围名额外,还根据委托生产情况,联合申报,减少名额,又一次缩减最终入围数量。业内专家王海林进行过统计,共有32个产品,因合并委托生产总计减少71个名额;共42个产品,因委托超三家,减少1个名额;平均淘汰率50%。这么不乐观的形势,对企业来说,那句已经说了好几年的老话至今仍然有效:即无论是否已经参与集采,也无论中选与否,都应当从院内院外,线上线下、城市基层四个终端以及一个产品端进行全渠道营销布局。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57