前言

当ADC赛道还在高歌猛进时,蹚在热门靶点里的明星公司Sutro Therapeutics却正在经历断臂求生的阵痛。

当地时间2025年3月13日,Sutro在公布2024年全年业绩的同时也宣布了战略重组计划。

在研发管线方面,Sutro选择取消核心管线FRα ADC luveltamab tazevibulin(STRO-002)的优先级,未来研发重点是TF ADC STRO-004,avβ6 ADC STRO-006以及尚处于早期发现阶段的Dual Payload ADC。在人员变动方面,裁员50%,并且现任CEO Bill Newell将离职,由COOJane Chung接任;另外,Sutro也将关闭自有的GMP工厂,全线收缩。

2024年股价暴跌了近79%的Sutro,发生了什么?

01

“BIC”FRα ADC的落魄

FRα(叶酸受体α)在多种实体瘤高表达,比如间皮瘤(72~100%),三阴性乳腺癌(35~68%),卵巢癌(76~89%),非小细胞肺癌(14~74%),而在正常组织中表达率很低或仅在特定局限区域表达,因此FRα被视为极具潜力的ADC靶点。

2022年11月,首 款FRα ADC药物Elahere获FDA加速批准上市(2024年已经转为完全批准),作为单药疗法,治疗FRα高表达、对含铂疗法耐药的经治晚期卵巢癌患者。

Elahere上市后放量迅速,2023年前三季度累计销售额超2亿美元。FIC产品的上市以及超预期的商业化表现,不断推高原研公司Immunogen的股价,最终艾伯维豪掷101亿美元收购了ImmunoGen。

Elahere再次创造了一个造富神话的同时,也吸引着更多药企入局。

在ImmunoGen之后,Genmab也火速收购了普方生物,购入后者的核心资产FRα ADC Rina-S。

Elahere确定了FRα靶点的成药性并掀起一波热潮,但对于后来者,想做到Me better甚至是BIC,并非易事。

在FRα ADC赛道上,此前研发进展最快的除了Elahere外,便是BMS和卫材合作开发的MORAb-202以及Sutro的STRO-002。

BMS在2024年7月退回了MORAb-202,而STRO-002也在昨日被Sutro打入了“冷宫”,至此,FRα ADC研发进展前三的3款药物,走向了完全不一样的结局。

实际上,STRO-002早就有了“翻车”的迹象。在Elahere首次上市后的不久,2023年1月,Sutro公布了STRO-002的最新临床数据,结果显示,在FRα TPS>25%的患者中,ORR为38%,在FRα TPS>75%的患者中,ORR也仅有40%,优势并不明显。

另外在2024年10月,Sutro公布了临床2/3期REFRaME-O1试验的顶线结果,在FRα TPS>25%的铂类耐药性卵巢癌患者中,ORR也仅为32%。

STRO-002的数据本身就已经平平无奇,竞争对手惊艳的数据就显得“更为致命”。

在2024 ESMO上,Genmab公布了Rina-S的最新数据,在42名晚期卵巢癌(未限定FRα表达水平,除了纳入的接受过Elahere治疗的患者)患者中,综合ORR为31%,其中100 mg/m2Rina-S(n=22)组的ORR为18.2%,120 mg/m2Rina-S(n=20)组的ORR达到50%,后者足够惊艳。

Rina-S数据公布后的第二天,Sutro暴跌近40%,可见市场对于STRO-002的已经显而易见。

对于Sutro来说,能够悬崖勒马,放弃已经处于注册性临床试验阶段的STRO-002,或许是当下最 好的选择。留得青山在,多少还能有点柴烧。

02

Dual Payload ADC

会是救命稻草吗?

在取消STRO-002的优先级之后,Sutro未来自研重点是TF ADC STRO-004,avβ6 ADC STRO-006以及尚处于早期发现阶段的Dual Payload ADC。

对于TF ADC赛道,FIC药物Tivdak在2021年获得FDA批准上市,但商业化表现远不如FRα ADC,2024年销售额仅1.3亿美元。

另外,处于临床阶段的TF ADC并不多,仅有三款,分别是乐普的MRG004A,信诺维的XNW-28012,以及普众发现的ADCE-T02,其中ADCE-T02已经以超10亿美元的总金额将海外权益授权给了Adcendo。

而目前STRO-004仍处于临床前阶段,预计在2025年下半年递交IND申请,研发进度明显落后于几款国产TF ADC,综合FIC产品的商业化表现和STRO-004的研发身位来看,未来想要BD或许是一件比较难的事情。

再来看STRO-006,目前针对整合素αvβ6的开发集中在β6亚基ITGB6上,但公开披露的管线也并不多,其中包括有且仅有一款的ADC——SGN-B6A,来自辉瑞。

辉瑞CEO在2025JPM大会上曾表示,SGN-B6A是辉瑞未来三大看点之一。鉴于目前在研avβ6 ADC并不多,未来随着SGN-B6A在临床上展现出潜力,或许STRO-006也有可能成为下一个BD爆款。

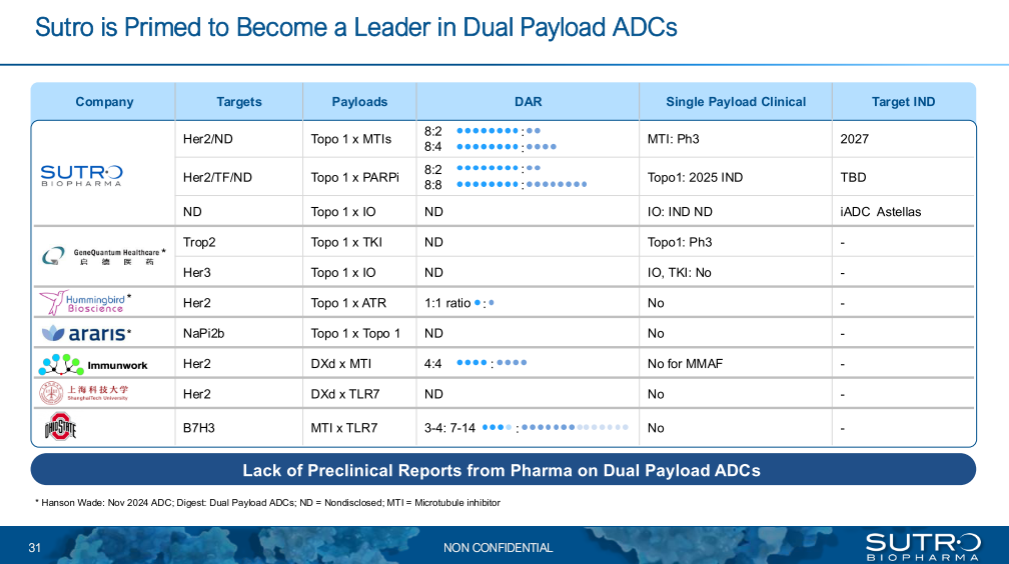

小编认为,对于Sutro来说,未来最 具有想象空间的或许是双载荷ADC。

随着越来越多的ADC进入临床阶段,接受ADC治疗的患者不仅会因为失去靶抗原而复发,还会因为对使用的有效载荷产生耐药性而复发。而双载荷ADC优势便是在于采用了两种不同类型的payload,可能具有协同增效作用,有望在一定程度上解决肿瘤异质性问题,如果采用的是不同作用机制的payload,也有望解决耐药性。

尽管目前全球双载荷ADC的研发均处于早期探索阶段,但这一技术方向已掀起了一级市场的"抢位赛"——2024年末至今,CrossBridge完成了1000万美元的种子轮融资,开发TROP2双载荷ADC CBB-120,NewCo公司Callio在本月完成了1.87亿欧元的A轮融资,推动首 款HER2双载荷ADC进入临床概念验证。

同时在BD层面,也有药企正在提前锁定下一代ADC技术制高点——中外制药已经和Araris达成双载荷ADC的开发合作,总金额达到7.8亿美元;百奥赛图与育世博也通过合作切入双靶点双载荷ADC赛道。

毋庸置疑的是,一级市场和BD层面的火热,将在双载荷ADC赛道继续延续,Sutro是否能通过双载荷ADC翻盘,还需交给市场和时间来验证,幸运的是,目前Sutro还手握超3亿美元的现金及现金等价物,以及累计超20亿美元的BD合作未来付款,现金流在短期之内不是问题

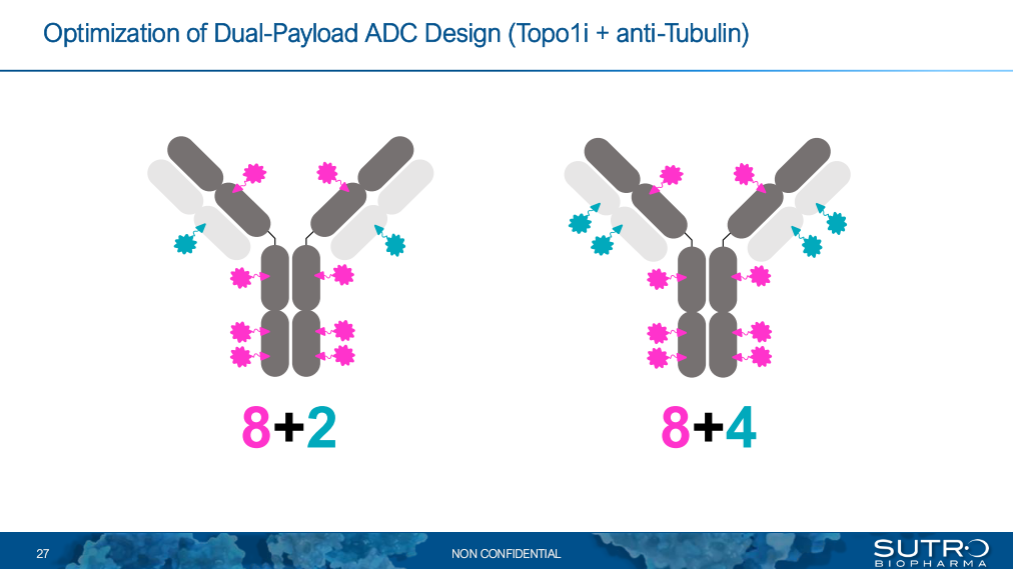

对于双载荷ADC的布局,Sutro在过去不久的World ADC London 2025上也进行了分享,对于首 款HER2双抗双载荷ADC,两个载荷分别采用的是拓扑异构酶1抑制剂和微管抑制剂,DAR为8:2或8:4,预计在2027提交IND。

另外一款HER2/TF/ND三抗双载荷ADC,则采用的是拓扑异构酶1抑制剂和PARP抑制剂,DAR为8:2或8:2。

Sutro在slides中表示,要成为双载荷ADC的leader。Sutro能不能成功,让我们拭目以待。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57