日前,益丰、一心堂、老百姓、大参林四大上市连锁药店相继发布了2019年度和2020年度第一季度报告。首先需要恭喜的是,2019年四家连锁药店继续保持了较高的增长态势,而且营收均首次突破了百亿元大关。2020年第一季度,四大药店的收入均在30亿元左右,营收规模依然不分上下。

头部连锁药店跨入“百亿”时代

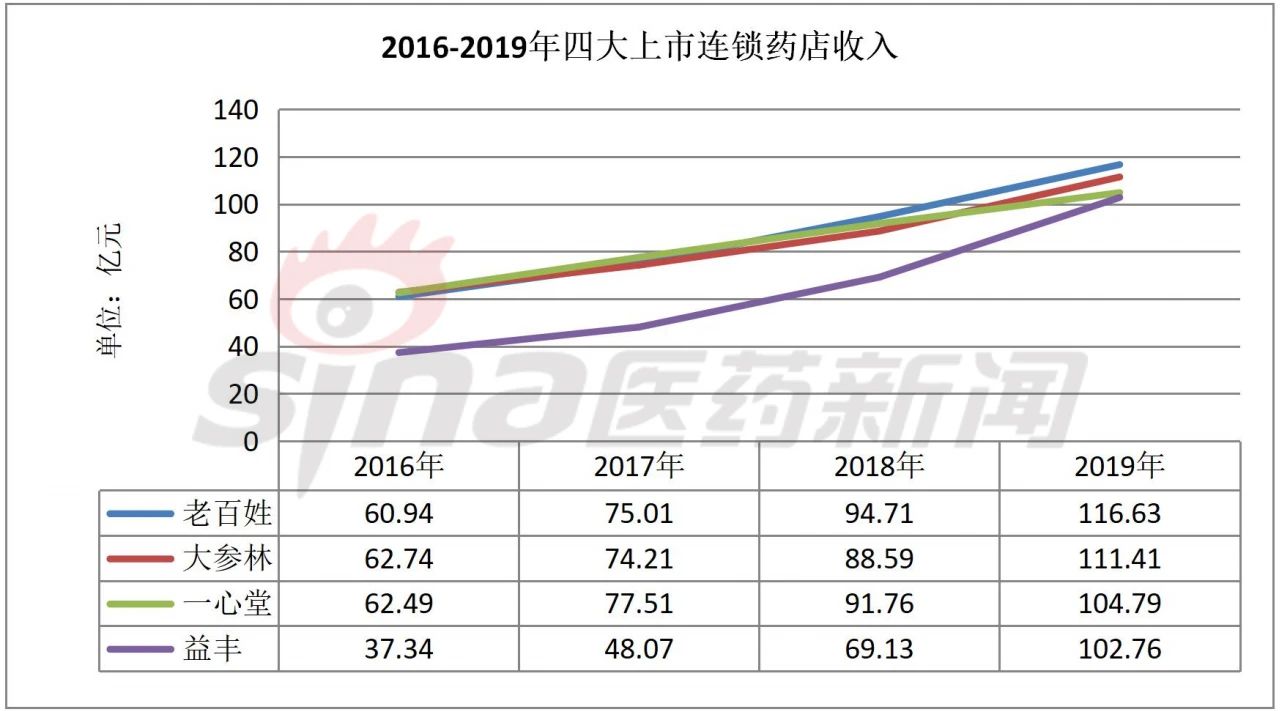

2019年度,老百姓、大参林、一心堂、益丰的收入分别为116.63亿元、111.41亿元、104.79亿元、102.76亿元,增长率分别为23.15%、25.76%、14.20%、48.66%。至此,头部连锁零售药店正式跨入了“百亿”时代。

纵观2016-2019年四家连锁药店的营收对比图,老百姓、大参林、一心堂三家的体量一直以来比较相当,保持稳定增速营收破百亿情理之中。而益丰药房从2016年的37亿元增长至百亿,不得不赞叹其发展速度。据小编计算,2016-2019年间,益丰药房的营收平均年增长率高达38.11%。

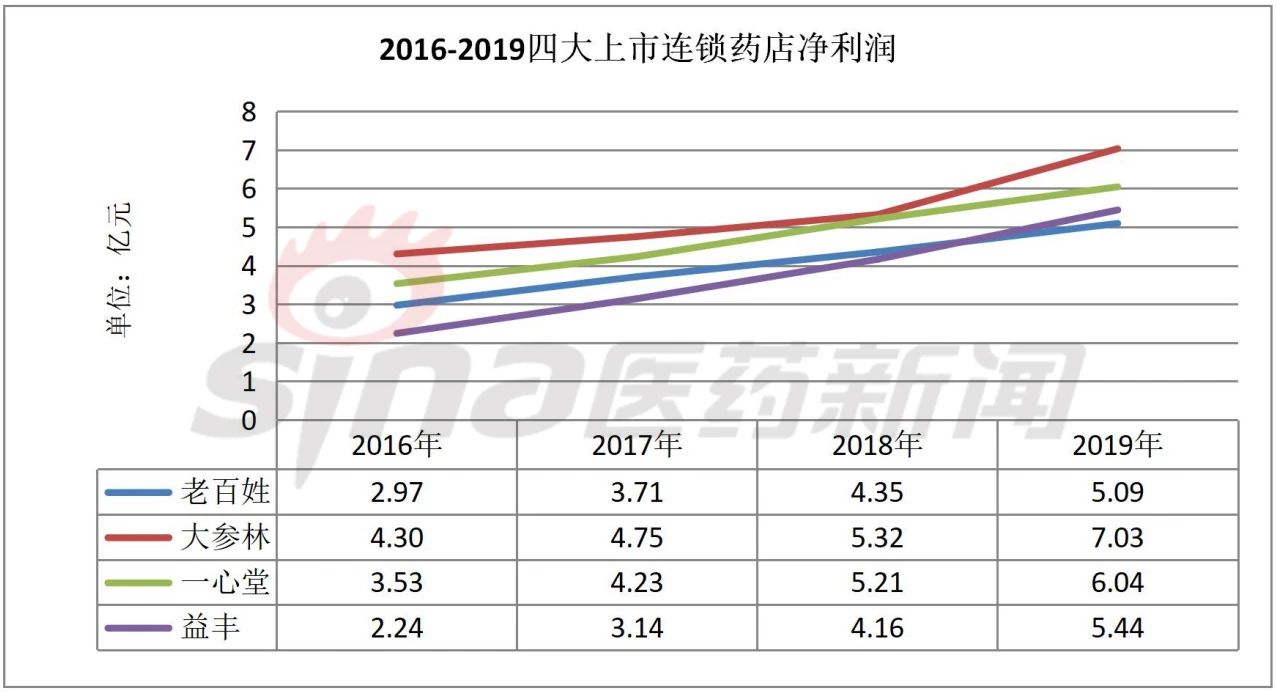

净利润方面,四家药店相差在2亿元之间。大参林继续领跑,2019年,大参林实现归母净利润7.03亿元,同比增长32.17%;扣非归母净利润6.9亿元,同比增长35.48%。益丰药房2019年的归母净利润为5.44亿元,同比增长30.58%;扣非归母净利润为5.37亿元,同比增长高达40.87%。而老百姓2019年营收最高,净利润却是四者中最少的,归母净利润5.09亿元,同比增长16.94%。一心堂则是增速相对较慢的,2019年归母净利润同比增长15.9%至6.04亿元。

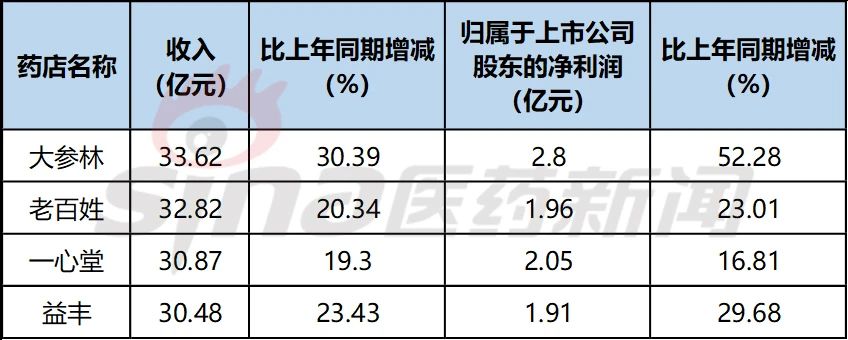

2020年一季度报显示,今年第一季度,四大连锁药店的竞争局势依然胶着,营收均在30亿元左右。不过要说最亮眼的非大参林莫属,营业收入、归母净利润均位居“四雄”之首,而且净利润增幅超过五成。

2020年第一季度四大连锁药店业绩

体量膨胀背后:疯狂并购圈地

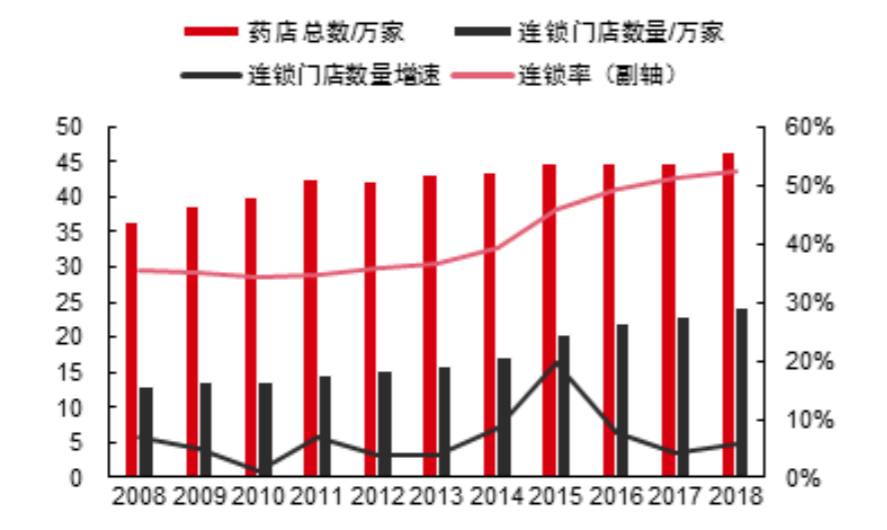

作为药品消费第二大终端,行业集中度低一直是药店行业的显著特征。不过,近年来,在政策驱动、资本介入、规模化竞争等因素的影响下,行业集中度持续提升。全国性和区域龙头企业加速整合,连锁药店成为行业发展的主流。根据国家药监局的数据,截至2018年11月,全国零售药店总数达到48.9万家,其中连锁药店25.5万家,单体药店23.4万家,增幅4.00%,全国药店的连锁率由上年的50.44%提升至52.15%。

数据来源:中国药店

由于药品零售行业的地域性特点较为明显,因此,对于门店网络布局覆盖范围较广、连锁复制能力较强的企业,具有更强的市场竞争优势。而四大连锁巨头营收体量不断膨胀的背后,是在深耕自身优势区域的同时,加速并购“圈地”。相关统计显示,四大连锁药店2017年发起并购20余起,2018年50余起,2019年以来扩张势头有增无减。

四大连锁药店门店数(截至2020年3月31日)

截至2020年3月31日,四大连锁药店门店数均超4,800家,其中一心堂最多,超过6,400家,且全部为直营门店,其中有3,929家在云南省内。一心堂以云南为据点,正逐步在四川(765家)、广西(583家)、山西(367家)、海南(256家)、贵州(252家)、重庆(216家)等区域扩张。

作为“湘军”代表,老百姓及其下属子公司在2019年共完成13起并购项目,2020年并购项目数量并未披露,但净增门店数远超其他三家,一季度新增自建门店208家,纳入合并报表范围的并购门店34家,加盟店114家,关闭21家。

大参林的并购步伐正在加速。公告显示,2019年共发生13起同行业并购投资业务,其中,全资或控股收购项目13起,涉及门店数为560家(其中已签约未交割门店62家);参股投资项目1起;2020年一季度共发生了5起同行业投资并购业务,其中,上年度并购项目待交割3起,新签并购项目2起,涉及门店166家(其中已签约未交割门店82家);1起参股投资项目。

而益丰素有“并购狂魔”之称。2018年应该是益丰并购最疯狂的时期,完成了上海上虹大药房的并购后,紧接着又斥资13.8亿元获得了河北新兴药房86.31%的股权。2019年,益丰继续践行“新开+并购”并重的策略,2019年至2020年一季度,其净增门店1,008家,总门店数达4,869家。

各显神通,提升未来竞争力

基于国内老龄化加速、二胎政策全面放开、居民消费水平提升等客观因素,国民的医药需求仍然旺盛,对健康保健商品和专业服务的需求持续增加,医药零售市场整体规模有望持续增加。连锁药店兼具零售和医药的双重属性,在国家产业结构调整和资本助推之下,行业剧烈洗牌,马太效应突显。在这个紧要关头,要想抓住机遇,保持有利地位,唯有练好内功。

基于行业属性,大型零售连锁药店的扩张步伐仍在继续。在扩张方式方面,除了自建和并购外,“加盟门店”的比例日益加重。加盟模式相对来说成本更低,主要利润来源为配送购销差价、加盟费、管理费和软件使用费。

四大连锁药店中,老百姓和益丰2016年启动了这种模式。益丰虽然起步早,但早期开放加盟的区域并不多,到2018年加盟门店数才有169家。进入2019年,该业务的推进速度有所加快,截至2020年3月31日加盟店增至419家。相较而言,老百姓的加盟业务推进节奏要快得多,截至2020年3月31日,其拥有加盟门店1,323家。

在2019年财报中,大参林称“已正式发展加盟业务”。至2020年3月31日,大参林累计开业加盟店76家。

加盟模式固然是一种低成本、可以快速提升企业规模和影响力的方式,不过如何对加盟门店做好管控是重点也是难点,不然可能得不偿失。

在完善网络布局的同时,连锁巨头们也在积极跟进医改推进步伐,如加强医疗机构、医保机构、零售药店三方信息共享合作,为承接医院处方外流带来的巨大增量市场占得先机;提前布局开设专业化药房,如DTP专业药房、分销专业药房、慢病管理药房、智慧药房等等。各公司在2019年年报中透露,老百姓2019年处方药和DTP的销售占比达45.1%;大参林DTP专业药房增加36家,实现销售增长 251.15%;一心堂实现电商业务交易额7,343万元,其中,第三方销售平台的交易额2,314.万元。

随着药占比、零差率、医保控费、分级诊疗、一致性评价、带量集采、慢病处方等一系列医改措施的稳步推进,特别是在疫情期间,有关“互联网+医疗”、“互联网+医保”等政策的探索和推动,医药分开、医院处方外流明显提速,以线下实体药店为依托,线上线下融合发展的新零售模式将逐渐形成。对于药品零售行业而言,以新零售电商模式开拓空白市场赢取增量空间,将成为行业的必然发展趋势。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57