近日,海思科发布2022年年报,据年报显示,2022年实现营业收入30.15亿元,同比增加8.73%;实现归属于上市公司股东的净利润2.77亿元,同比减少19.72%,连续两年大幅缩水。

成立于2000年的海思科,是一家传统仿制药起家转型创新药的药企,于2012年在在深圳证券交易所中小板挂牌上市,因为光环众多,且发展路径与恒瑞医药极其类似,也被外界称为“小恒瑞”。

尴尬的是,海思科与恒瑞医药相似的地方不止一处:

近两年海思科也陷入了集采带来的阵痛期,净利润大幅缩水,预想中转型后的良性循环尚未到来。

净利润下跌20%!

却暗藏转机?

这两年,海思科的日子不好过。

2017年-2019年,海思科的营收和归母净利润还在延续增长,但因核心产品受医保控费及集采降价影响,2020年开始情况直转急下:

2020年,营收33.3亿元,同比下降15.44%,净利润虽然增长至6.67亿元,但主要是因为转让子公司获得的非经常性收益2.7亿元;

2021年,因为大品种多拉司琼的集采降价影响,当年营收27.73亿元,同比下降16.71%,净利润3.45亿元,同比下降45.8%;

2022年,营收增长8.73%,净利润减少19.72%,增收不增利,业绩陷入低谷……

但仔细分析会发现,2022年的海思科已经有了很大的改变。

与2021年比,净利润大幅下降,主要是因为去年同期出售了一个在研TYK2项目,获得6000万美元首付款,扣除非正常损益后,海思科净利润实际增长了171.42%。

2022年,公司产销量同比大幅提升,总销量同比提升34.88%、总产量提升近50%。

从收入结构看,麻 醉产品实现收入4.37亿元,同比增长626.84%,占总营收的占比从2.17%增长到14.50%。这主要归功于海思科的首 个创新药环泊酚注射液。

环泊酚注射液

图片来源:海思科官网

环泊酚注射液是我国首 个自主化合物创新的静脉麻 醉药,于2020年12月获批上市。相比经典麻 醉药丙泊酚,环泊酚具有“两快四少”的临床优势,具体表现为起效快速,苏醒快速,更少用量、更少呼吸抑制、更少心血管不良事件、更少注射痛。

2021年11月,环泊酚参与并通过第五批国家医保药品谈判,正式纳入《国家医保药品目录(2021版)》,并于2022年1月起正式执行。因此,2022年也是海思科的创新药营销元年。

纳入医保后,环泊酚迅速放量。2022年实现销售收入4.35亿元,一举进入同类市场份额前三名,进入约1300家医院,创造了国内创新药上市阶段的业绩新高。

据海思科预测,环泊酚未来预计在国内市场的销售峰值将达到20亿元,在国际市场峰值可能达到1亿美元,有望成为“爆款”。

中标集采,喜忧参半

海思科由仿转创更多的是无奈之举。

在2020年之前,海思科可谓吃尽了仿制药的红利,拥有覆盖肠外营养、肿瘤止吐、肝胆消化、抗生素、心脑血管等多个领域的四十余款仿制药,包括多款“首仿”或“独仿”。

随着国家集采和医保谈判的常态化推进,海思科的传统优势业务受到了冲击,肠外营养系、肝胆消化、抗生素等产品均出现不同程度的营收下滑。其中,核心产品多拉司琼由于在医保谈判中价格下降超90%,直接导致销售额从2020年的10.2亿元,下降至2021年的1.5亿元。

截至目前,海思科累计有8个品种中标国家集采,进入集采之后业绩喜忧参半。

仿制药利润下滑、发展空间变窄,让海思科开始收缩仿制药管线。2020年-2022年,海思科的在研仿制药项目分别为49个、32个、26个。

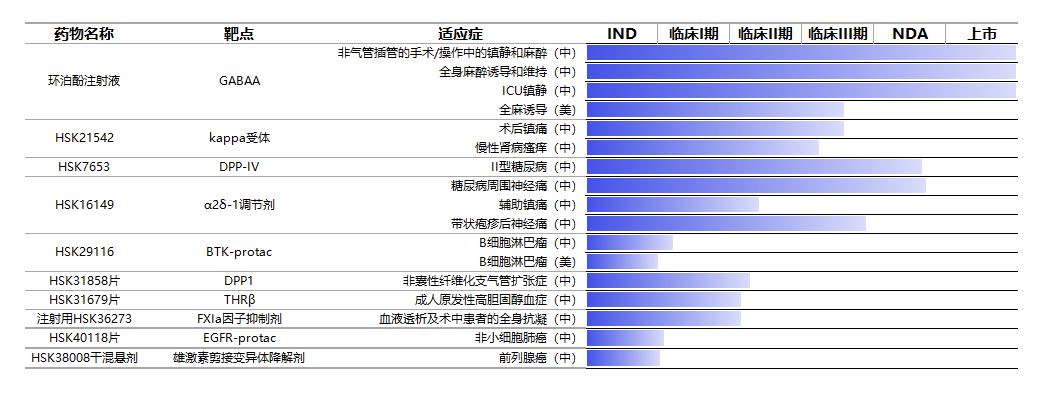

取而代之的是创新药管线逐渐丰满起来。截至目前,海思科拥有创新药在研项目20个,其中进入临床阶段的有10个。

创新药研发管线

图片来源:海思科年报

除已上市的环泊酚注射液新增适应症“全身麻 醉诱导和维持”、“重症监护期间的镇静”、“妇科门诊手术的镇静及麻 醉”外,镇痛创新药HSK16149、长效DPP-4抑制剂HSK7653已申报NDA,强效外周Kappa受体激动剂HSK21542临床Ⅲ期研究顺利推进中,这三款创新药有望在2023年获批上市。

此外,海思科布局的蛋白降解(PROTAC)研发平台也备受关注,目前已有两款PROTAC小分子药物进入临床阶段,与开拓药业、百济神州、海创药业等并处于第一梯队。

密集收获期?

潜力管线一览

当前,海思科创新药研发管线即将进入密集收获期,2023年有望3-4个创新药申报IND,并立项5-10个新项目,持续扩充产品线。

其中,以下几个研发管线备受市场关注:

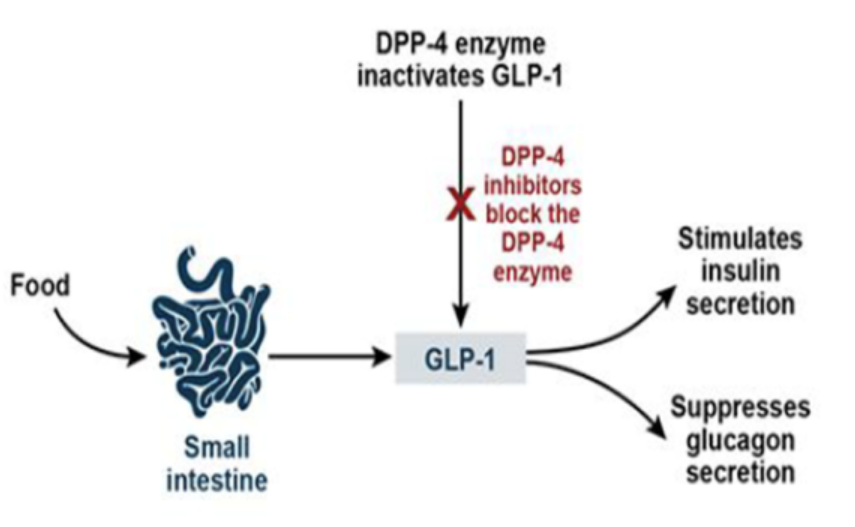

◆HSK7653(长效DPP-4抑制剂)

海思科的HSK7653是首 款每两周服用1次的口服DPP-4抑制剂,通过抑制人体内的DPP-4,提高体内胰高血糖素样肽-1(GLP-1)和葡萄糖依赖性促胰岛素多肽(GIP)的血浆浓度,以葡萄糖浓度依赖方式促进胰岛素的分泌,抑制胰高血糖素分泌,延缓胃排空,保护胰岛β细胞功能,发挥降糖作用。

数据显示,2022年国内DPP-4抑制剂市场规模约为30亿元,但目前国内原研药、仿制药、复方制剂等竞争激烈,且新型降糖药GLP-1增势迅猛,HSK7653未上市就将面临白热化的竞争。

DPP-4抑制剂作用机制图

图片来源:海思科官网

◆HSK16149(神经痛药物)

HSK16149胶囊属于α2δ-1调节剂,为普瑞巴林的me-better药物,具备高靶点选择性、强效镇痛、长效镇痛、中枢副作用小等特点。首 个申报上市的适应症为糖尿病周围神经痛,带状疱疹后神经痛适应症处于Ⅲ期临床阶段。

目前国内尚无药物获批用于糖尿病周围神经痛,HSK16149有望填补国内市场空白,市场潜力大。

◆HSK21542(外周kappa阿 片受体选择性激动剂)

HSK21542注射液是镇痛加止痒双重作用的外周kappa阿 片受体选择性激动剂,适应症“术后镇痛”和“慢性肾病瘙痒”临床Ⅲ期研究正在顺利推进中。

HSK21542所在的镇痛领域和止痒领域都存在巨大的未满足需求,且国内相关领域的新药和仿制药的研发投入都处起步阶段,海思科具有领先优势。

◆HSK29116、HSK40118(PROTAC)

HSK29116是全球首 个获批临床的BTK-PROTAC,用于复发/难治B细胞淋巴瘤;HSK40118是全球首 个获批临床的EGFR-PROTAC,用于治疗不可手术的、携带表皮生长因子受体(EGFR)突变的晚期非小细胞肺癌(NSCLC)患者。

海思科目前已建立成熟的PROTAC平台团队,已布局超过20个早期项目,提交专利30余项,目前正在争取对外合作,预计未来或将有对外授权发生。

结 语

创新药行业具有“长期成长+周期波动”的特点,海思科的创新转型正处于承上启下的关键时期,营收结构悄然变化,研发管线进入密集收获期,但同时也承受着转型带来的“阵痛”,未来海思科将如何走出“阴霾”,值得持续关注。

参考资料:海思科年报、半年报

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57