作者:黄仲平

在过去的一年里,CXO不断遭遇暴击,一些地缘政治的原因几乎要把中国整个CXO行业团灭。剔除政治因素的影响,在“资本寒冬”的处境下,创新药的投融资遭遇重大挫折,同质化严重、创新驱动力不足的问题成为影响CXO健康发展的重大阻碍。在这种风雨飘摇的局面下,国内CXO艰难前行,但前路已然是迷雾重重,路在何方?

01

“闹剧”进行时

美国《生物安全法》草案有参议院(编号:S.3558)和众议院(H.R.7085)两个版本,前者由参议院议员加里·彼得斯(Gary Peters)在2023年12月提出,后者由众议员迈克·加拉格尔(Mike Gallagher)等人于今年1月提出。

3月6日,参议院版“生物安全法案”草案在美国参议院国土安全与政府事务委员会听证会上以压倒性的多数票获得通过,但这距最终成为正式法案仍有很多环节需要表决和批准。3月22日,众议院版“生物安全法案”草案发起人,众议员迈克·加拉格尔宣布辞职。

更令人大跌眼镜的是,一家位于美国华盛顿的全球生物技术行业代表机构,生物技术创新组织(BIO)宣布支持参议院的提议,决定与其中国会员药明康德“分离”,取消其会员资格并终止合作关系。两天后,BIO对其3月13日发布的新闻稿件内容进行更改。更改后的新闻稿中,BIO指出“药明康德已主动终止了其BIO会员资格”。

目前该法案草案仍处于辩论博弈阶段。值得注意的是,美国的立法过程复杂且漫长,该草案在成为法律之前,还需经历众议院的正式表决、参议院的审议投票以及总统的最终签署,不确定性较大。

已经数不清这是药明康德第几次受到地缘政治的影响,此等闹剧对药明康德的实际业绩影响多少尚未可知,但对市值的影响立马显现,“药明系”全员暴跌,实乃中国制药行业的一大惨剧。

在靴子未落地前,各种“小道消息”满天飞,加剧了中国整个CXO行业的恐慌。

据国际知名的生物医药媒体Endpoints News于4月初报道,美国《生物安全法案》可能将药明康德及其他“值得关注的公司”列入黑名单,禁止这些公司在美国开展业务,包括康龙化成和金斯瑞等。

山雨欲来风满楼,该事件的最终走向我们不得而知,还需要一定的时间观察。不过,有一点是确定的,那就是国内CXO的疲态已显现。

02

“药明系”就此滑坡?

“药明系”已经强大到几乎登顶世界最强CXO。

2023年,药明康德总营收403.41亿元,同比增长2.51%,净利润96.07亿元,增长9%;药明生物总营收170.34,增长11.6%;净利润35.71亿元,同比下降21.5%;药明合联总营收21.24亿元,增长114.4%,净利润2.84亿元,增长82.1%。

药明康德作为龙头老大,虽然总营收的增速已经下滑至个位数,但这基本是由于新冠订单的影响,剔除新冠项目后,其增速的惯性依然无人可挡。2023年全年,药明康德总营收403.41亿元,同比增长2.51%;净利润96.07亿元,增长9%。

2023年,药明康德新增客户超过1200家,过去12个月服务的活跃客户超过6000家,剔除特定商业化生产项目,在手订单同比增长18%。

从收入地区看,来自美国客户收入261.3亿元,增长42%;来自欧洲客户收入47亿元,增长12%;来自中国客户收入73.7亿元,增长1%;来自其他地区客户收入21.4亿元,增长8%。

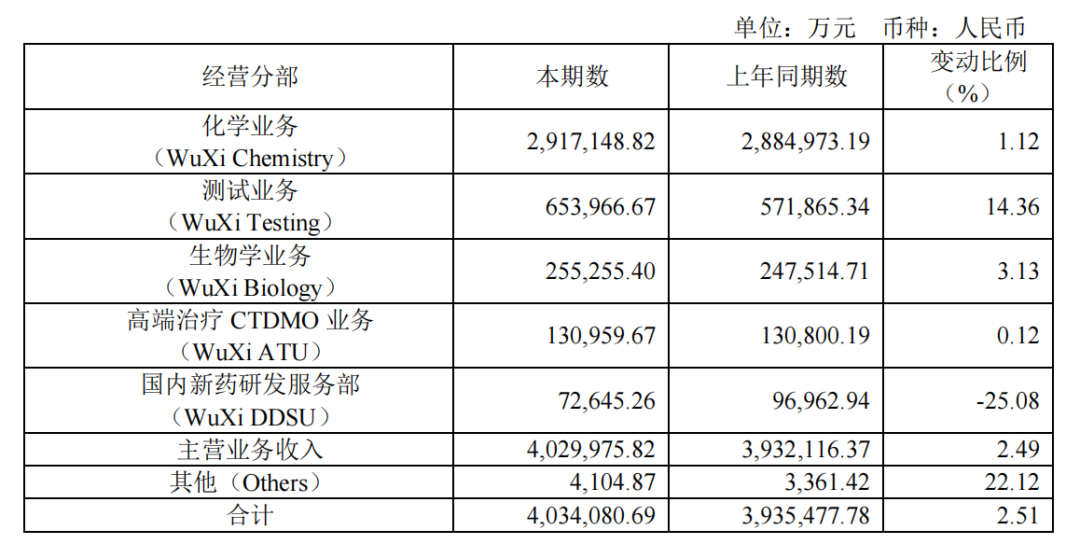

按业务种类看,化学业务实现收入291.71亿元,增长1.12%;测试业务收入65.4亿元,增长14.36%;生物学业务收入25.53亿,增长3.13%;高端治疗CTDMO业务收入13.1亿元,增长0.12%;国内新药研发服务部收入7.26亿元,下降25.08%。

药明康德2023年业务收入组成

图片来源:年报

药明生物则出现了自上市以来纯利的首次下滑,主要原因是新冠业务的影响。

2023年,药明生物总营收170.34亿元,增长11.6%;纯利35.71亿元,下降21.5%。

从区域来看,2023年,药明生物北美市场实现营收约80.7亿元,占总营收的47.4%;欧洲市场营收约51.4亿元,占30.2%;来自中国内地市场的营收约为31.2亿元,占18.3%。从增速来看,欧洲市场收入大增101.9%,是药明生物增速最快的市场;北美市场和中国内地市场收入分别下滑5%、16.1%。

不过在2023年下半年,药明生物业务显著反弹,使得全年新增132个综合项目,综合项目总数高达698个,其中51个处于临床后期阶段,24个处于商业化生产阶段;非新冠项目收益增长37.7%,非新冠临床后期和商业化生产收入增长101.7%。

另外,药明生物未完成订单总额达206亿美元,其中服务订单134亿美元,里程碑付款订单72亿美元,3年内未完成订单总额达38.5亿美元。

从人员规模看,药明生物并没有收缩,2023年底员工总数12740人,比2023上半年还增加了343人,2024年资本开支预计约为人民币50亿元,比2023年增加9亿元,将加快海外(德国、美国和新加坡)产能建设。预计2024年将实现5%-10%收入增长,非新冠收入预计增长8%-14%,业绩指引偏于乐观。

药明生物2023年主要业务数据

图片来源:年报

药明合联在“药明系”中的角色定位为专注于ADC的CRDMO,于2023年11月登陆港交所。

从财务数据看,药明合联的近几年的增长可谓生猛。

2020-2022年,药明合联总营收分别为9640万元、3.11亿元和9.9亿元;净利润2630万元、5490万元和1.56亿元。2023年上半年的业绩已全面超越2022年,录得9.94亿元总营收和1.77亿元净利润。

按2022年的收益计,药明合联在ADC等生物偶联药物CRDMO中的市占率排名全球第二及中国第一。

2023年,药明合联增速不减,再度录得超高幅度增长,总营收21.24亿元,增长114.4%;净利润2.84亿元,增长82.1%。

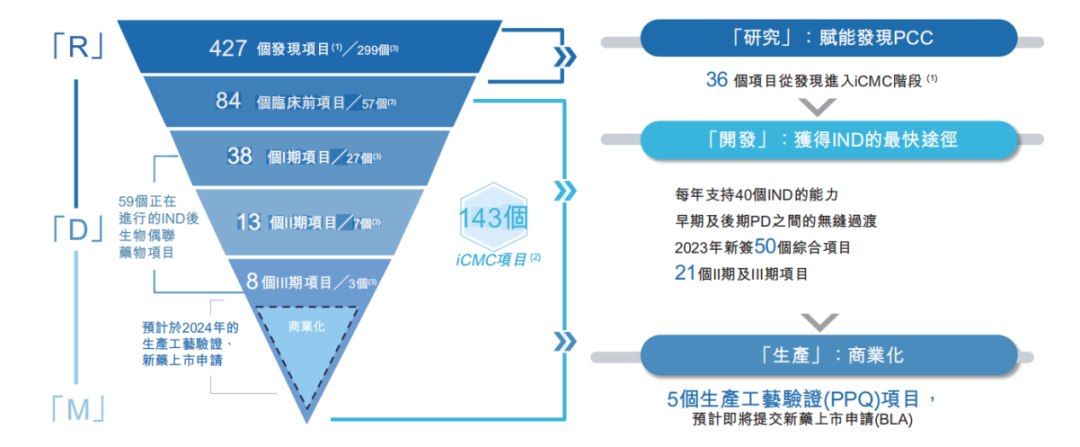

在“赢得分子”的策略下,2023年,药明合联有143个进行中的综合项目,在全球帮助客户提交15款ADC候选药物的IND申请;已帮助全球客户提交47款ADC候选药物的IND申请,已执行350个发现项目。自成立以来,药明生物执行的药物发现阶段项目累计总数目由2022年末的299个增加至2023年末的427个,增幅42.8%。不出意外的话,2023年药明生物市占率还是保持应有的地位。

药明合联2023年主要业务数据

图片来源:年报

自《生物安全法案》一系列闹剧之后,2023年会不会成为“药明系”业绩的顶峰?

03

业绩开始分化

进入2024年,在一片春暖花开的氛围中,CXO趋势转暖,但市场却仍有不少担忧。

2024年一季度,35家A股CXO公司营收均实现正增长,但增速来看半数公司营收出现下滑。净利润则更是分化明显,8家公司净利润为负,23家公司净利润出现下滑。

药明康德实现营业收入79.82亿元,同比下降10.95%;剔除新冠商业化项目后同比下降1.8%;实现归母净利润19.42亿元,同比下降10.42%。康龙化成实现营收26.71亿元,同比下滑1.95%;实现归母净利润2.31亿元,同比下滑33.80%。泰格医药实现营收16.60亿元,同比下降8.00%;实现归母净利润2.35亿元,同比下降58.65%。凯莱英实现营业收入14亿元,同比下降37.76%;实现归母净利润2.82亿元,同比下降55.27%。昭衍新药实现营业收入3.25亿元,同比下降12.07%,净亏损2.72亿元,由盈转亏。

当然,一季度的数据里头有春节的影响,但从中可见趋势已然出现分化。

不过多家公司也表示了积极信号。康龙化成在一季报中提到,“2024年第一季度,公司全球客户询单和访问较2023年同期有所回暖,报告期内,公司新签订单金额同比增长超过20%。”;凯莱英在特定对象调研演示资料中提到,“小核酸、ADC、多肽等热门领域询价活跃。”

对小型CXO来说,在中大型CXO失速之后,有些似乎过得都还不错。

诺泰生物总营收3.56亿元,增长71.02%,实现归母净利润0.66亿元,增长215.65%;阳光诺和2024年一季度实现总营收2.52亿元,增长8.53%;实现归母净利润0.73亿元,增长51.77%;博济医药总营收1.67亿元,增长62.08%;归母净利润1651.31万元,增长40.67%。

但营收利润降幅超30%的小型CXO也比比皆是。

04

结语

CXO头部企业有个特点,即海外收入占比都很高。中国的工程师红利为这个行业提供了其他国家无法比拟的性价比。但国际化的后遗症也显而易见,地缘政治影响成为当前以及未来一段时期CXO行业发展最大的不确定因素。在沙盘推演中,没有了海外收入,单靠初崛起的中国创新药市场无法容纳如此之多的CXO,势必造成踩踏。不过不必过分担心,在全球化大分工的情境下,要完全“脱钩”,也不是那么容易的事情。后续发展如何,药渡还将持续关注。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57