当全球医药产业在创新药与生物科技的浪潮中激烈博弈时,传统中药企业发展路径也开始分化,业绩呈现出明显的两极分化格局:截至4月9日,在A股已发布年报的20家中药企业中,10家净利润同比增长,10家同比下降。作为传统中药企业的标杆,云南白药在2024年交出了一份“稳健”的成绩单:营业收入首次突破400亿元大关,同比增长2.36%;归母净利润47.49亿元,同比增长16.02%;扣非净利润45.23亿元,同比增长20.18%。这一系列数据背后,既有传统业务“守正”的韧性,也有新兴赛道“出奇”的野心。面对行业分化加剧、消费市场承压的挑战,云南白药下一步要走向何方?

豪气分红的底气

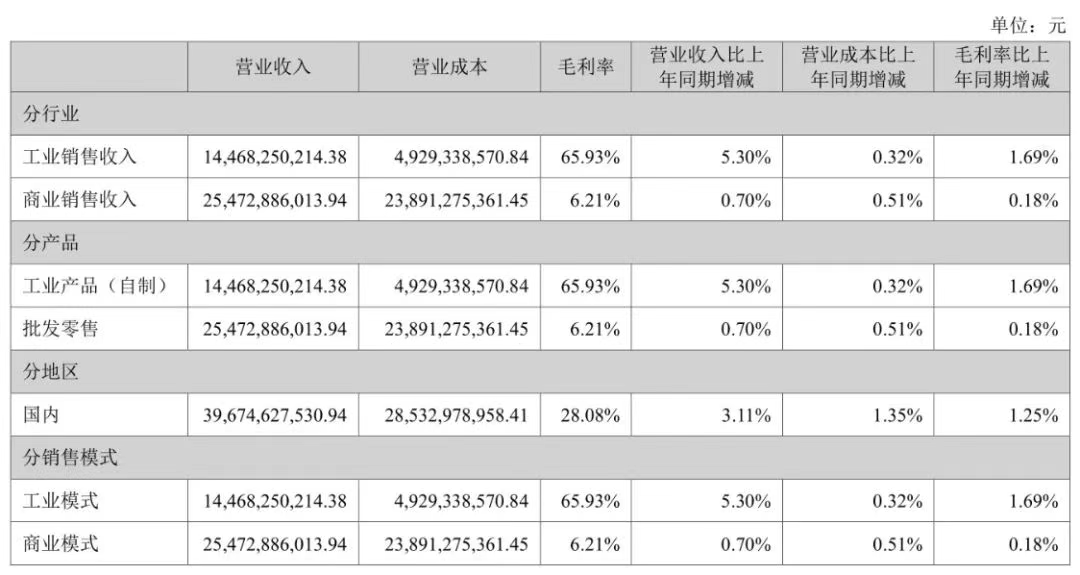

2024年,云南白药累计分红42.79亿元,在A股上市药企中排名 第一,连续三年分红率在90%以上,这既是对股东的慷慨回馈,也彰显了管理层对公司可持续发展的高度自信。区别于大众传统印象,历经多年深耕,云南白药已从百年传统中药制造企业,成功转型为产品覆盖天然药物、中药材饮片、特色药物、医疗器械、健康日化品、保健食品的现代化大健康产业集团。其业务架构划分为药品、健康品、中药资源、云南省医药公司四大事业群,形成多极协同发展格局。其中,云南省医药公司在云南省药品流通领域独占鳌头,业务范围遍及全省16个州市,2024年实现主营业务收入246.07亿元,占总营收的61.5%。虽然商业销售占云南白药总营收的大头,但其毛利率仅为6.21%,以药品、健康品、中药资源事业群为核心的医药工业才是其主要的盈利来源。

云南白药分行业、产品、地区、销售模式的情况式的情况

图片来源:公司年报药品

事业群以传承百年的云南白药散剂为基石,成功构建起包含气雾剂、膏贴剂、酊剂、创可贴等在内的止血镇痛、消肿化瘀云南白药系列核心产品矩阵,同时涵盖补益气血、伤风感冒、心脑血管、妇科、儿童等领域的天然特色品牌中药,以及三七植物补益类产品。2024年,药品事业群实现营收69.24亿元,同比增长11.8%,延续稳健增长态势。

健康品事业群以牙膏品类为业务核心,同步拓展口腔护理、养元青防脱洗护等新品类,2024年实现营收65.26亿元,贡献利润21.91亿元,同比增长8.36%。其中,云南白药牙膏稳居国内全渠道市场份额第一,养元青洗护产品实现销售收入4.22亿元,同比增长30.3%,成为新的增长亮点。中药资源事业群围绕云南省特色药用植物资源,在确保集团中药原料优质、高效、低成本供应的同时,2024年实现对外收入17.51亿元,同比增长3.13%,通过产业链协同持续释放价值。

四大业务板块的稳健增长助力云南白药营收攀升至400.3亿元历史新高,但营收增速只有2.36%,真正支撑其扣非净利润实现20.18%高增长的,是其对成本与现金流的极 致把控。通过优化供应链管理、精简销售与行政费用,云南白药在2024年实现了销售费用同比下降2.26%、管理费用下降1.98%,存货周转天数从90天压缩至79天。这一系列举措不仅释放了运营效率,更推动经营性现金流净额同比增长22.68%至42.97亿元,为利润增长提供了扎实的底层支撑。截至2024年末,云南白药货币资金余额达108.88亿元,资产负债率仅为26.55%,另有125.61亿元上海医药的长期股权投资,以及25.5亿元的交易性金融资产,健康的资产结构为其战略转型提供了充足弹药。

多元拓展打开增长空间

在云南白药的四大业务体系中,药品事业群以11.8%的增速实现69.24亿元营收,成为业绩增长的核心引擎,彰显其持续深耕 “药”这个产业根基的战略定位。回顾云南白药百年历史,始于1902年曲焕章先生创制的 “曲焕章百宝丹”,即现代云南白药散剂的前身。历经百年迭代,这一核心配方已衍生出气雾剂、膏贴剂、酊剂、创可贴等多元化产品矩阵,形成止血镇痛、消肿化瘀的“云南白药系列”核心产品群。

其中,云南白药气雾剂2024年销售收入突破21亿元,同比增长26%,稳居国内骨伤科外用药品市场第一;云南白药膏、云南白药胶囊、云南白药创可贴、云南白药(散剂)均在上年销售收入基础上,实现显著增长,成为家庭常备药的“国民级”品牌。这些产品的市场优势,既源于国家级保密配方与工艺构筑的技术壁垒,更得益于对传统中药的现代化创新——气雾剂通过剂型改良实现“精准给药”,解决了传统散剂使用不便的痛点;膏贴剂采用亲肤透气材质提升用户体验,创可贴融入防水技术拓展使用场景,让百年配方在现代消费需求中焕发新生。在巩固伤科疼痛领域龙头地位的同时,云南白药积极拓展普药领域。

聚焦心脑血管、呼吸系统、妇儿科等高潜赛道,持续丰富产品管线,构建多元化产品矩阵,有效对冲了单一品类的市场风险。其中,蒲地蓝消炎片销售收入近2亿元,同比大幅增长超22%;血塞通胶囊、小儿宝泰康颗粒、参苓健脾胃颗粒等产品收入均突破亿元;植物补益类产品中,气血康口服液同口径下同比增长约14%,延续增长态势。

白药系列产品

图片来源:公司官网

在产品管线与市场份额同步扩张的背后,是云南白药对核心品种临床潜力的深度挖掘。围绕云南白药散剂及胶囊开展的糖尿病足、骨骼疼痛治疗研究,宫血宁胶囊的异常子宫出血治疗及药物流产后止血研究,气血康口服液在心血管保护及高原反应防治领域的研究均取得阶段性进展。这些研究不仅夯实了产品的学术证据链,更精准对接了未被满足的医疗需求,为中长期增长开辟了新赛道。此外,云南白药持续推动新兴事业部布局优化,通过模式创新、产品创新等快速推进医疗器械事业部、滋补保健品事业部等业务发展。其中,医疗器械事业部实现营收4.25亿元,同比增长61%;滋补保健品事业部,实现营业收入9907万元,同比增长101%,并首次实现盈利。

跨界布局

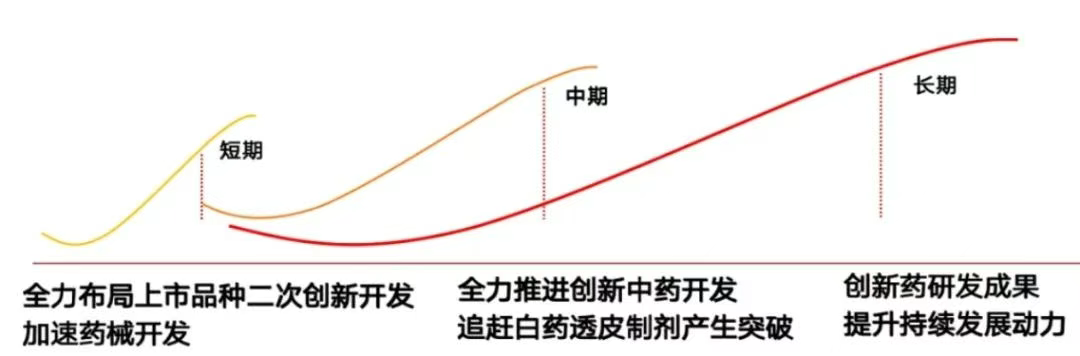

核药、生物药在传统业务筑牢基本盘、手握108亿现金储备的新起点上,云南白药并未满足于“稳健”标签,这家百年药企双线布局创新研发,同步打好“中药守正”与“创新药出奇”两张牌:中药领域坚守种质资源与经典名方优势,成立种业公司构建“育繁推一体化”种源体系,加速三七、重楼等道地药材育种攻关;创新药领域以技术前沿、临床需求、资源禀赋为锚点,精准布局高潜力研发管线。在研发布局上,云南白药根据自身实际规划了短中长三期联动的研发体系。

云南白药研发布局

图片来源:公司官微

短期来看,云南白药的创新聚焦于上市品种二次创新开发、快速药械开发。目前在研项目涉及二次开发的中药大品种11个,开展项目25个,主要包括围绕气血康口服液、云南白药胶囊和宫血宁胶囊的多项研究。这种“老药新做”的策略,能以最低的研发成本撬动最大的市场价值。中期布局中,云南白药聚焦创新中药开发,深耕云南白药透皮制剂明星产品矩阵,加速全三七片、附杞固本膏等创新中药研发。差异化布局中国百亿药用贴膏剂市场,加速氟比洛芬凝胶贴膏、洛索洛芬钠凝胶贴膏、云南白药凝胶贴膏及新型橡胶贴膏等项目落地。长期布局则显露出更大的野心,跨界抢占核药与生物药创新高地。2022年9月,云南白药斥资2000万元拿下北京医院、北肿研究所合作研发的前列腺特异性膜抗原(PSMA)靶向核药相关专利。

目前,INR101诊断核药已完成I/IIa 期临床,INR102治疗类核药于2025年4月获批临床,针对前列腺癌的诊疗管线形成闭环。数据显示,2017年我国核药人均支出仅3.2元,不足美国的1/17,随着渗透率提升,该领域存在超10倍增长空间,云南白药的提前布局有望构建差异化竞争壁垒。生物药领域同样动作频频,2024年6月以600万元首付款+3200万元里程碑付款,从康源博创引进抗DF15单抗。引进该抗体药物不仅进一步丰富生物药研发管线,还与核药等产品在肿瘤领域产生协同,打通抗体药物临床前研发到临床研究的研发链条,也能够为后续自研或引进其他创新药物积累经验并奠定基础,为百年药企注入科技转型的新动能。

结语

在传统与现代的十字路口,云南白药手握百亿现金,从止血散剂到核药抗体,从三七田到合成生物学实验室,这家百年药企正在用科技创新引领重构中药价值内涵。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57