全球药物销售趋势怎样?不同适应症的市场表现最近几年出现了怎样的变化趋势?从有销售额统计的完整两年,即2022和2023年的数据来看,我们可能会发现出一些规律。

以销售量排名前50的药物角度来评估,2023年的top 50药物总销售量相对于2022年出现大幅下降。2022年50强药物销售额总量为3808亿美元,而2023年下降到了3352亿美元(48款产品),下降率高达12%。背后的部分原因与Comirnaty为首的Covid-19疫苗和疗法销售额暴跌相关联。Comirnaty 2022年销售额559亿美元,2023年则骤降至153亿美元,下降73%。莫德纳的Spikevax疫苗则从2022年的185亿美元下降到2023年的67亿美元。单这两款疫苗就造成了524亿美元的亏空,这已经超过了2023年和2022年的总销售额下降体量(456亿美元)。因此排除了与Covid-19相关的产品,2023年重磅产品的销售额总量相对于2022年实现了略微的上涨。

表1. 2023年销售前48名药物明细

在Covid-19产品式微的同时,以Mounjaro,Wegovy,Skyrizi,Dupixent为代表的代谢和炎症/免疫类疾病的销售额实现了大幅增长。其中Mounjaro在2023年收获了51.63亿美元的销售额和969%的同比增长率(Moujaro 2022年中上市,因此2022年只有两个季度的销售数据)。而修美乐的"后辈"Skyrizi则在2023年收获了77.6亿美元,同比增长50%。

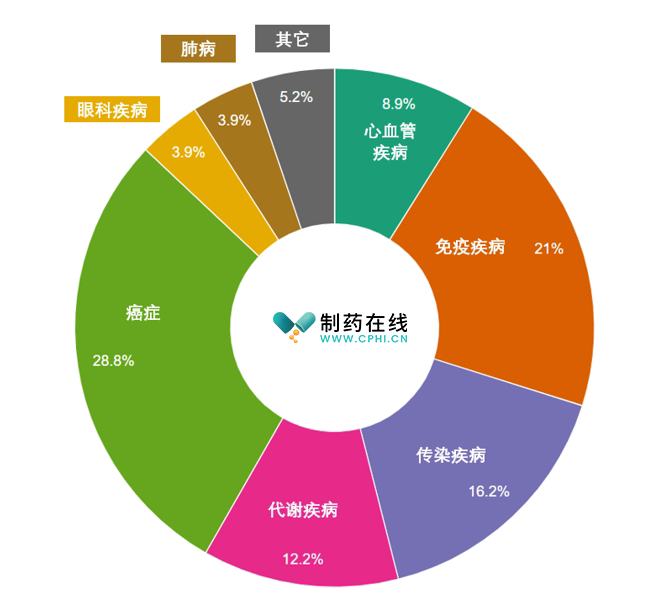

从适应症角度看,肿瘤药物仍然在畅销药物排行榜上占据主导地位,但以2型糖尿病和肥胖症为代表的代谢疾病的市场得到了大幅度的开发(图1)。

默沙东的Keytruda 在2023年登上了药王宝座,其全年销售额达到了250 亿美元,较 2022 年增长 19%。其他肿瘤治疗药物,如 Darzalex(97.44亿美元)、Opdivo(90.09亿美元,9.21%)和 Tagrisso(57.99亿美元,6.52%)也都经历了大幅成长。

炎症及免疫疾病是位列癌症之后的销售额第二大板块。尽管老药王修美乐2023年销售额(114.04亿美元)相对于2022年(212.37亿美元)大幅下降了32%,但东边日出西边雨,同属艾伯维阵营的免疫学产品Skyrizi异军突起,2023年收获了77.6亿美元,同比增长50.3%。赛诺菲的Dupixent也在2023年收获115.9亿美元,在免疫药物板块中仅次于修美乐位列第二。相对于癌症领域(12款)5款销售率下降的现象,同为12款产品的免疫阵营中只有修美乐和安进的Enbrel 2023年的年销售额同比下降。

图1. 2023年全球top 50药物销售额适应症分类图

(图片来源:Drug Discovery & Development)

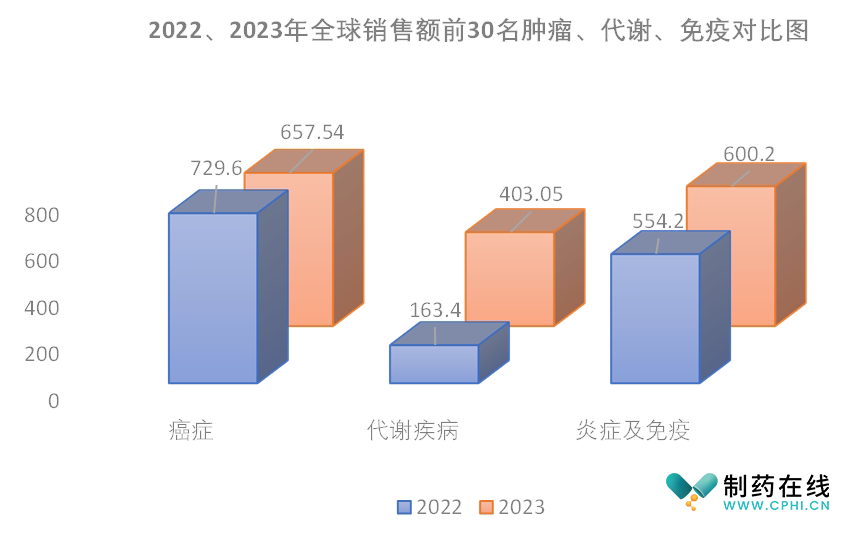

尽管癌症疗法仍然是医疗领域最火热的开发领域,但从发展趋势来看,代谢疾病和炎症/免疫疾病的市场表现已经逐渐逼近肿瘤学。如果按照全年销售额前30名的药品为分析对象,我们就能明显地看出这个趋势。2022年全球销售额排名前三十的药物中有8款是肿瘤学产品,总销售额为729.6亿美元,远远领先代谢疾病(3款,163.4亿美元)和炎症/免疫疾病(6款554.2亿美元)。然而2023年,肿瘤学产品在前30名的榜单中的数量降到7款,总销售额也降至657.54亿美元。反观代谢疾病和炎症/免疫疾病,其数量和销售额都得到了显著的提高。5款代谢疾病药物收获了403.05亿美元的收入,而7款炎症/免疫产品的销售总额则达到了600.2亿美元(图2)。

出现这种情况的原因,除了几款重磅肿瘤学产品销售额降低(Revlimid:-38.9%,Imbruvica:-56.94%,跌出前30名;)导致前30名中肿瘤学产品绝对数量降低之外,免疫学产品中除了榜首的修美乐销售额因为生物类似药的竞争而暴跌32%之外,包括Dupixent (dupilumab),Stelara (ustekinumab),Skyrizi (risankizumab-rzaa),Ocrevus (ocrelizumab),Cosentyx (secukinumab)和Privigen在内的多款炎症/免疫学产品的销售额都实现了高位增长。尤其是艾伯维的Skyrizi销售额同比增长50.3%,成为了艾伯维继修美乐之后又一款值得倚重的重磅免疫学产品。赛诺菲的Dupxient和强生的Stelara在2023年的销售额也首次冲上了100亿美元,极大地增加了这个阵营的销售总收入。

图2. 2022、2023年全球销售额前30名药物肿瘤、代谢疾病和炎症/免疫疾病对比图

(数据来源:Drug Discovery & Development)

代谢疾病方面,Ozempic的大幅上扬带动了这个板块的整体走高。Ozempic在2023年实现了139亿美元的销售额,比2022年的101亿美元同比增长38.1%。勃林格殷格翰的Jardiance系列产品2023年也给出了优异的表现,在2022年64亿美元的基础上增长到81.2亿美元。礼来的Mounjaro也首次在2023年以51.6亿美元的成绩跻身top 30榜单。

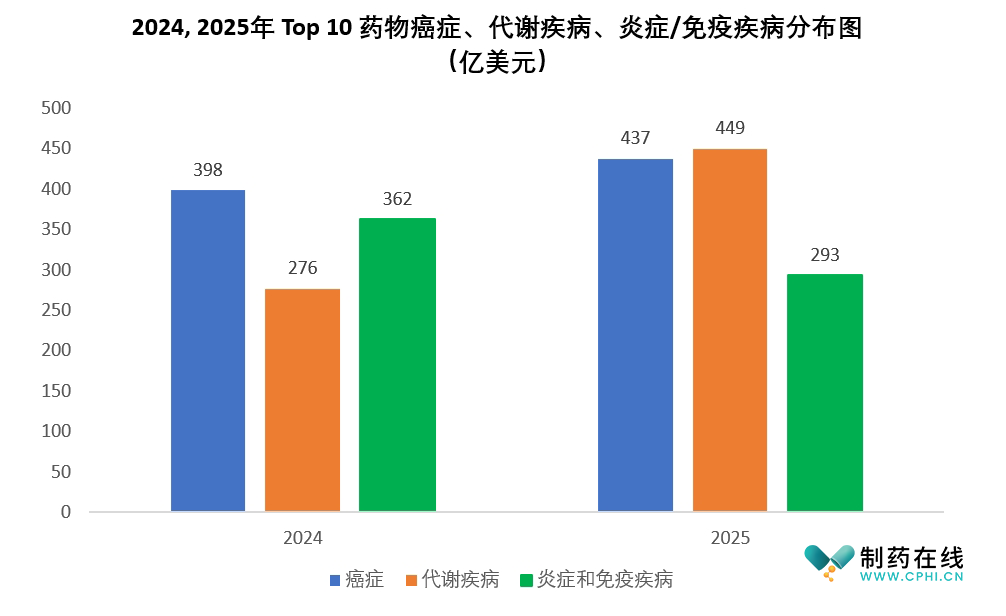

根据Evaluate Pharma对2024年和2025年全球药物销售排行榜前十的预测,代谢疾病药物将在今明两年仍然迅猛增长(图3)。2024年Top 10榜中有2款超重磅肿瘤学产品Keytruda(283亿)和Opdivo(109亿),2款代谢疾病产品Ozempic(174亿)和Jardiance(102亿),以及3款炎症/免疫产品Dupixent(142亿), Stelara(114亿)和Skyrizi(106亿)。2025年Top 10榜的癌症产品将是Keytruda(305亿)和Darzalex(132亿),后者取代了退榜的Opdivo。代谢疾病板块中减肥产品Wegovy(128亿)上榜;Ozempic(205亿)和Jardiance(116亿)仍然位居前十。炎症和免疫学产品中,Stelara因为2023年到期的专利而将于2025年退出Top 10榜,因此榜单上只留下Dupixent(161亿)和Skyrizi(132亿)。

图3. 2024、2025年预测全球销售额前10名药物肿瘤、代谢疾病和炎症/免疫疾病对比图

(数据来源:Evaluate Pharma)

总结

从2022年与2023年两个完整年份的药物销售数据来看,肿瘤学仍然是医药开发最热门的领域,2023年全球Top 50药物销售额中,肿瘤产品占据了将近29%。炎症/免疫和代谢疗法销售将在未来今年内实现快速增长。以GLP-1为代表的代谢疗法不仅在2型糖尿病和肥胖症上大获成功,与代谢紊乱相关联的适应症领域,包括心血管疾病和代谢相关性脂肪性肝炎有望为此类产品带来更丰厚的回报。而随着修美乐的逐渐式微和Skyrizi日益走红,炎症和免疫疾病疗法的开发也将迎来突飞猛进,尤其是CAR-T等肿瘤学资产相继转移至免疫疾病,这个拥有庞大适应症的领域将迎来科学与商业化的齐头并进。

Ref.

Buntz, B. Best-selling pharmaceuticals of 2023 reveal a shift in pharma landscape. Drug Discovery & Development. 21. 05. 2024.

Buntz, B. The 50 best-selling pharmaceuticals of 2022: COVID-19 vaccines poised to take a step back. Drug Discovery & Development. 18. 04. 2023.

2024 Preview: Are We There Yet? Evaluate. 17. 01. 2024.

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57