在一片复杂的期盼背景下,十批国采终于要来了!目前根据10号茶馆等各方信息来看,最快下个月正式起航,相关通知会予以下发。与此同时,据作者独家了解,部分省份的省级带量采购目录已经遴选完毕,正做好与十批国采目录去重的准备。当然,涉及国采的相关信息,一切以官方为准。从上到下,十批国采+地方集采,蓄势待发。

在一片复杂的期盼背景下,十批国采终于要来了!目前根据10号茶馆等各方信息来看,最快下个月正式起航,相关通知会予以下发。与此同时,据作者独家了解,部分省份的省级带量采购目录已经遴选完毕,正做好与十批国采目录去重的准备。当然,涉及国采的相关信息,一切以官方为准。从上到下,十批国采+地方集采,蓄势待发。

前期的文章,笔者曾认为,今年的国采,不出意外,也就是1+0.5,完成一批次,启动一批次,甚至于就是一批次,具体业务原因,有医保局与联采办,我们不做揣测,但可以看到的是,目前的国采正处在怎样一个环境下。到今天来看,相关观点基本上可以印证。在这种背景下,不妨畅想一下十批国采会有哪些变化。

从3家,再到现在的5家起步,新一批国采,在一年两批的背景下姗姗来迟,从规则角度,既要考虑品种数量,也要考虑竞争程度,据10号茶馆群友lisai透露,本批国采将创下新高,达到6家。

从是非不断的1.8倍,再到0.2元的兜底价与50%的降幅豁免,从头4尾2的价差前六新规,再到中选品种的一主两备限价约束,其它例如增加了残缺规格/组方配比供应,增加了未在“供应清单”内的规格和包装等事项,增加了中选企业在非主供和非备供地区已经 挂网的须及时调整价格,不得以撤网规避调价等内容。国采规则持续在调整,前期,不断有相关专家呼吁在国采中融入双信封评比机制,本批国采规则值得期待。

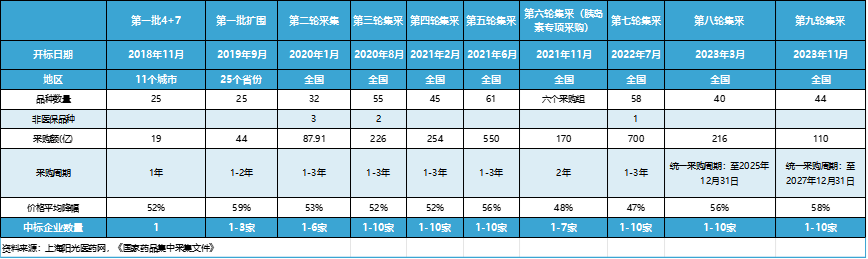

非医保药品是否再进集采。根据药渡数据查询,国家带量采购九批十轮,当时共有39个品种属于非医保品种(备注:这里指的非医保,是指当时相关品种参与有关批次集采时的品种属性,有相当一部分后续通过国谈等方式已进入医保)。

十批国采为什么这么晚,恐怕不仅仅是业务层面的事情,前期官方的相关通知,相信大家都能看明白。本批国采,是否会在防围标举措上进一步升级,比如,对于前期已经明确有围标的相关企业是否实行市场准入禁入?比如,规则层面是否会继续强化价格差异的约束?!值得注意的是,举报制度+有关部门介入,将会严厉打击合谋、围标、 串标等违法违规行为,相关力度是否会继续增强?根据追溯机制,十批国采该开展开展,前面几批国采出现的问题是否会在此期间杀一儆百?以儆效尤?!

以往的九批国采,在采购量的使用方面,各地呈现出参差不一的状态:像有的省完成就相当给力,数据透明,比如江西完成就相当不错。而有的省则长期陷入国采后遗症:用而不报、报而不用、报量保守、结款拖欠,甚至像某全国医药领域排名前列的省份,其部分区域的医院同样有拖欠回款导致商业资金沉淀不能按照配送的问题出现。是中而不供、供而不全,这是老话题,怎么解决,组合拳是对的,但不能有短板,不能一拳打出去,力刚猛有余,深度不足。还是要再想办法,让企业放心,让市场满意。

国采的初衷是,尽量给企业一些持续的成长发展空间。过往的国采,有的品种给的限价低,实质上这些品种的空间有多少,这些年发展的速度,企业比谁都有清楚。有的品种给的限价高,这不是规则设计者脑子一热想出来的,这是出于放水养鱼,培育市场,结合疾病谱等各种因素考虑。因此,单纯用什么数据比对,脱离了市场与品种、相关领域的销售现状,是没有任何意义的,单纯的限价高与低,其实折射出相关企业对这个品种是怎么运营的。正所谓该谋事时谋事,该谋势时要谋势。

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57