近日某专业部门更新了一版840个产品目录,据说该目录是之前500目录、620目录的扩展。其中《鼓励地方集采的集采空白大额品种(184个)》,两个生物药大品种排名前列。而近日会有一个价格治理培训,据说可能讨论到2025年地方集采品种和方式。话音未落,今天,坊间快速流传鼓励集采184个品种清单,笔者简单做相关梳理分析,如下:

化药与生物药仍然可期!中成药占据半壁江山!

根据此次184目录清单来看,中成药共有91个,占据184半壁江山。生物制剂虽然只有21个,但有几个目前的生物大牛品种。化药经历了国采435品种后,仍然有72个品种值得集采。2025,从国采再到全国联采(省际联盟),集采的小目标700个,仍然值得期待。

三类药品集采走向分析

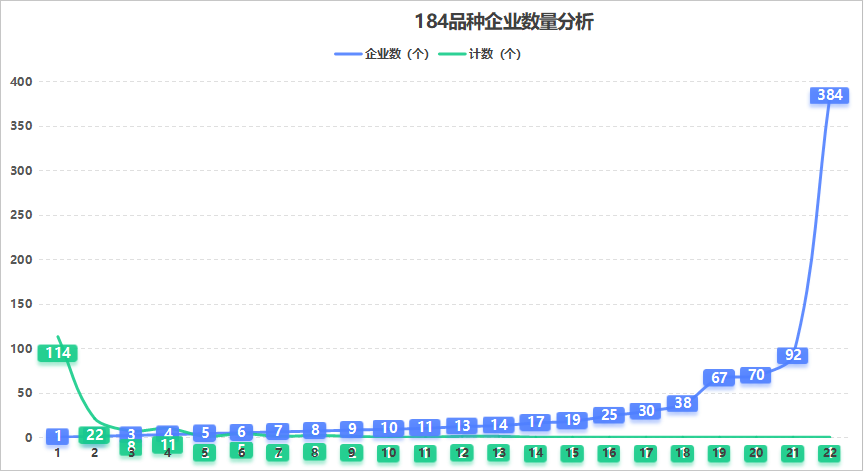

根据此次184目录清单来看(不区分化药、生物、中成药),独家品种共计114个,占比62%。2家企业的共有22个,占比12%。其它的均是3家及以上的品种。

化药仍是2025集采大热

国务院2021年2号文《关于推动药品集中带量采购工作常态化制度化开展的意见》,明确要求带量采购制度化、常态化,应采尽采。2024年11月22日,河北下发的《关于发布河北省化学药品集中带量采购文件的通知》相关要求中,明确该省将对部分通用名独家和竞争不充分化学药品开展集采,该省《文件》指出,通用名独家药品是指同通用名同医保归并剂型下国家药监局批准独家生产的药品。竞争不充分化学药品是指同通用名两个质量层次药申报时都为1家的药品,原研药和过评药品各1家的药品,原研药、过评药品和普通仿制药各1家的药品。

中成药集采思路已日臻成熟

同样还是在《国务院办公厅关于推动药品集中带量采购工作常态化制度化开展的意见》中,明确提出“功能主治相似的不同通用名合并开展带量采购”的指导原则下,湖北省际联盟(后上升为全国联采)中成药集采先后纳入多批次独家品种。中成药集采经过早期的浙江金华、河南濮阳、青海、广东、湖北等省的探索,中成药集采已经形成相对成熟的逻辑与招采思路。

生物药预计将是2025集采“明星”

2020年10月,国家医保局在对“十三届全国人大三次会议第6450号建议的答复”中提出“生物类似药并非集中带量采购的禁区”,首次从官方层面明确“将生物类似药纳入集采”。2023年3月,国家医保局发布《关于做好2023年医药集中采购和价格管理工作的通知》,鼓励省级药品集采从“填空”和“补缺”两个维度扩大集采覆盖范围,化学药、中成药、生物药均应有所覆盖。生物药逐渐进入药品集采覆盖范围和规则探索阶段。胰岛素的生物类似药数量丰富,且产品相对成熟,是生物药集采最先试点的品种。随着生物药在全国药品市场的逐渐崛起,几个生物药大牛以惊人的增长速度席卷中国医药市场。2024年,是价格治理大年,2025年,同样也是集采探索、创新的一年。生物药预计将会在省级层面开始再创新突破。

上海市卫生和健康发展研究中心撰文曾明确指出,当前,省际药品带量采购探索“一地一策”,规则多样、变异度大,加上各地经济水平、疾病谱特征、制度基础等不同,部分采购规则存在较大差异,采购周期和执行时间也有所不同,增加了政策执行难度。但随着化药国采省采、生物药破局集采、中成药全国联采的全面推进,2025年,集采只会加速度,且不会仅仅局限于184目录。因地制宜,适时变化,在省采上升为全国联采的大背景下,各省级集采考虑的着力点将会呈现更加差异化的趋势。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57