国采已完成了十批,地方集采进展、发展趋势如何?

注:本文中“地方集采”是指省际联盟集采及覆盖范围更小的区域集采,如各省份参加的省际联盟集采、各省份单独进行的集采(省级集采)等。

01 次数

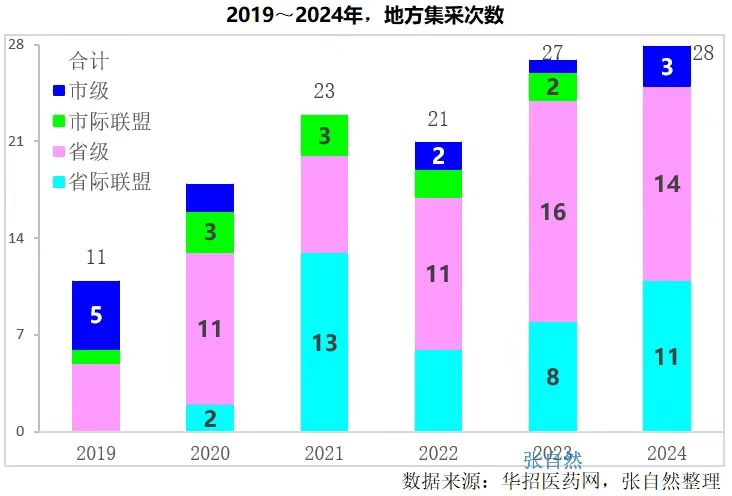

一、总次数

据华招医药网统计,2024年是开展地方集采次数最多的一年,共进行了28次地方集采,比2023年还多出一次。包括省际联盟集采11次、省级集采14次、市级集采3次。

2023年3月1日发布的《国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知》将省级集采定位为“填空”和“补缺”(即重点针对未纳入国家集采和未过评的品种进行集采)。

2024年5月20日发布的《国家医疗保障局办公室关于加强区域协同 做好2024年医药集中采购提质扩面的通知》要求“扩大联盟范围,形成全国联盟集中采购”。

省际联盟集采地位愈发凸显,省际联盟集采次数逐年增加,由2022的6次增加到2023的8次、2024年的11次。如2024年河南牵头的国采品种的可替代药品联盟集采、三明联盟开展的肿瘤和呼吸系统等疾病用药集采、山东牵头的中药饮片联盟集采(24.12.15入围公示)、湖北牵头的全国中成药联盟集采(24.12.30开标)等。(详见下图)

二、各省次数

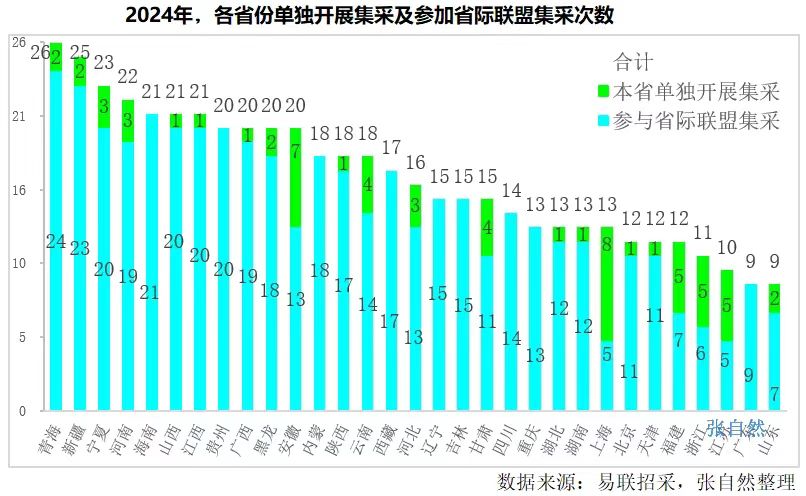

据易联招采统计,2024年,全国共进行地方集采512省次(各省份每参加一次省际联盟集采计为1省次集采),包括各省份参加的省际联盟集采449省次,占88%,各省份单独进行的集采(省级集采)63次,占12%,显然,省际联盟集采已成主流。

其中,地方集采次数最多的是青海。

≥25次的有2个省份,即青海26次、新疆25次,都位于西北;

20-25次的有9个省份,即宁夏23次、河南22次,海南、山西和江西都进行了21次,贵州、广西、黑龙江和安徽都进行了20次。

地方集采次数最少的是山东、广东两个医药和人口大省,都只进行了9次,仅占青海、新疆集采次数的约1/3。

其次是江苏、浙江,分别只进行了10次、11次;

京津沪三大直辖市地采次数也较少,分别进行了12次、12次和13次。

另外,2024年,有22个省份单独进行了本省的集采(省级集采),只有9个省份没有本省进行单独集采,即西部5省份(重庆、四川、贵州、西藏、内蒙古)、东北2省(辽宁、吉林)和南方2省(广东、海南)。

其中,单独进行本省集采次数最多的是上海和安徽,分别进行了8次和7次,其次是福建、浙江和江苏都各进行了5次,上述5省份共进行了30次省级集采,占了全国省级集采总数的近一半(48%)。(详见下图)

02 品种

一、品类

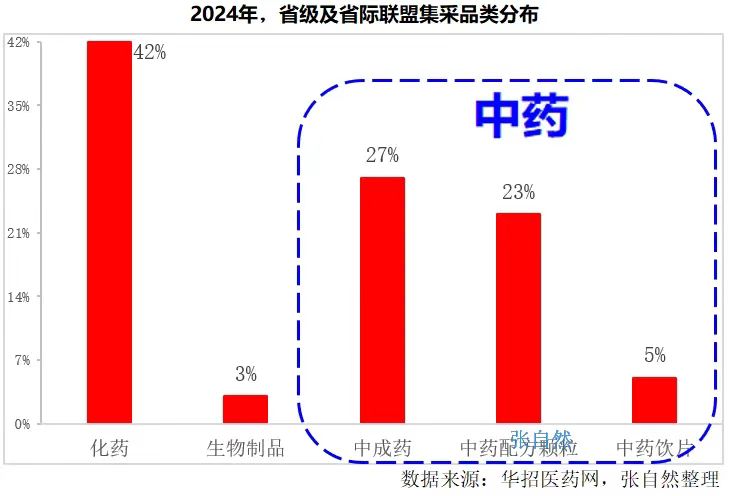

占比2024年,就地方集采涉及的品种数而言,中药已超过了西药10个百分点(暂不计较中、西药品种分类方法的差异)。

中药品种占比高达55%,其中,中成药、中药配 方颗粒、中药饮片分别占了27%、23%、5%。

化药品种占45%,生物制品占3%。(详见下图)

二、品种重合度

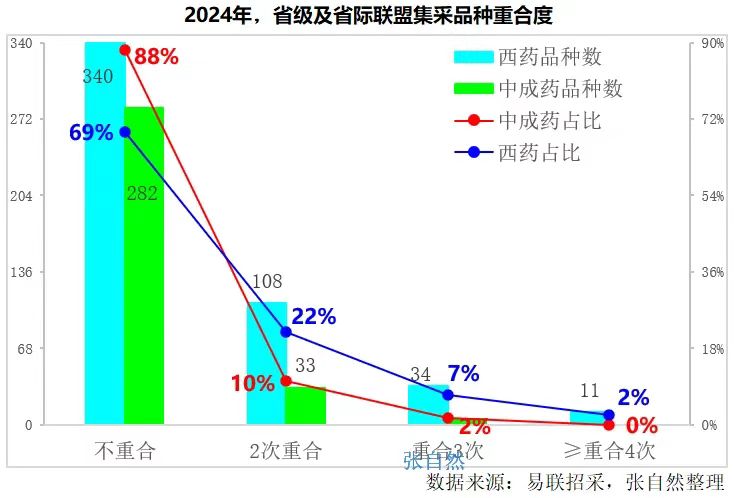

表面上看,2024年各地集采品种的重合度并不高(如下图所示)。西药重合度不足1/3(31%),中药尤甚,有88%的品种不重合。

实则不然。

2024年5月20日发布的《国家医疗保障局办公室关于加强区域协同 做好2024年医药集中采购提质扩面的通知》提出,“各省份要查漏补缺,对已有多个省份开展集采、价格充分竞争的品种实行带量价格联动”,所以,多地集采只是“用本省的量”联动外省集采的中选价,而这些品种(占比高达3/4)都是已被外省往年集采过的“老品种”(重合品种),被各地首次纳入集采的“新品种”(大部分不重合)不足1/4,且多是中药,如湖北牵头的全国中成药联盟集采涉及的中成药、山东牵头的全国中药饮片联盟集采涉及的中药饮片等。

所以,2024年,地方集采品种的重合度非常高。

重合度越高,集采涉及的新品种数量就越少,被挖出“低价”(中选价)的机会就越少,对企业亦非坏事。

2025年仍将是地方集采大年。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57