百利天恒的成长太出乎意料,从2023年至今,在上市不到3年时间,其股价已累计涨超8倍。初登资本市场时,百利天恒甚至由于太过“激进”的研发策略,一度让人敬而远之。但早在2010年,“胆子大”就已成为百利天恒的标签之一。天价BD的BL-B01D1在百利天恒的研发管线中,其实并不出彩,真正出彩的是那些令人炫目的四抗。但四抗属于未来,眼下百利天恒有更迫切的事情需要做。

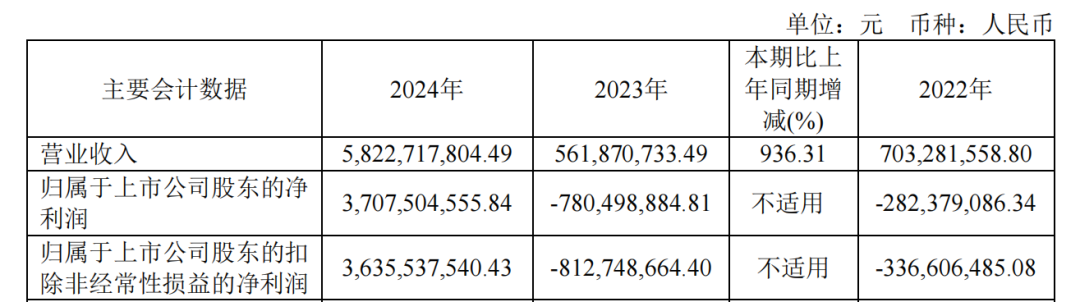

爆炸性增长3月29日,百利天恒发布最新年报,2024年全年总营收58.22亿元,同比增长936.31%;归母扣非净利润36.35亿元。爆炸性业绩增长来源于百利天恒与BMS就BL-B01D1达成的合作协议首付款8亿美元到账及相关知识产权收入确认。按收入组成划分,知识产权授权收入53.31亿元;化学制剂收入3.22亿元,下降15.41%;中成药制剂收入1.64亿元,下降8.32%。

百利天恒2024年财务数据

作为在中国最激进的药企之一,百利天恒的研发管线进展备受瞩目。

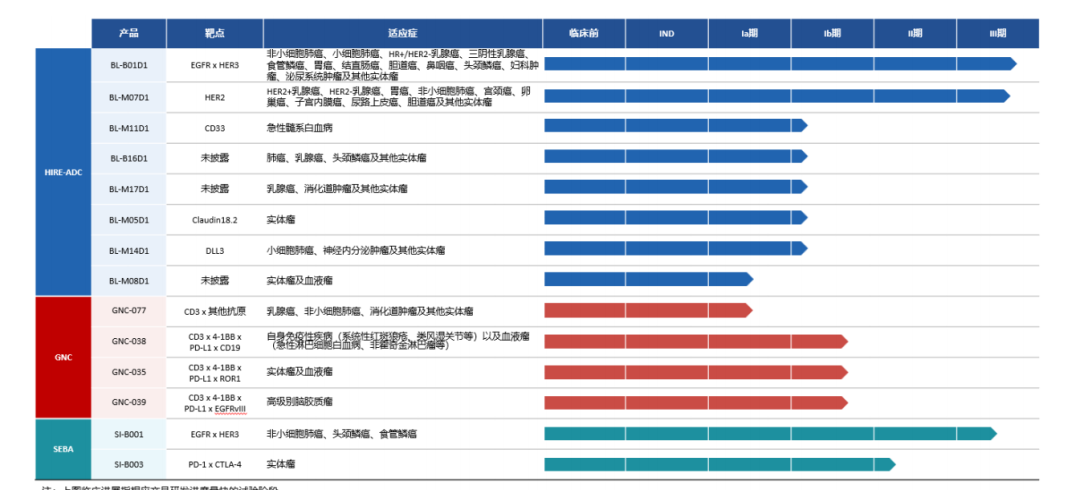

截至目前,百利天恒已拥有14款处于临床阶段的候选药物,并在全球开展70余项临床试验,其中包括国内开展的10余项III期及在美国开展的6项临床。核心产品BL-B01D1作为全球唯一进入III期临床阶段的EGFR×HER3双抗ADC,在中国和美国已开展30余项针对10余种肿瘤类型的临床试验。

其中,于美国正在开展治疗非小细胞肺癌、晚期实体瘤等多项I/II期,以及于中国正在开展9项用于不同癌症治疗的III期。

这些临床试验已覆盖肺癌、乳腺癌、消化道肿瘤、泌尿系统肿瘤、妇科肿瘤和头颈部肿瘤等不同肿瘤适应症,使得BL-B01D1具有成为泛肿瘤治疗基石药物的潜力。BL-M07D1是一种靶向HER2的创新型ADC,正在国内外开展11项临床试验,其中2个III期、3个II期、3个I/II期及3个I期,覆盖二线及以上HER2阳性乳腺癌、HER2阳性乳腺癌术后辅助和HER2阳性乳腺癌新辅助治疗,以及肺癌、消化道肿瘤、泌尿系统肿瘤和妇科肿瘤等多项适应症;在美国,正在同步推进用于治疗实体瘤的临床。

百利天恒的ADC药物进展还包括BL-M11D1(CD33 ADC)正在国内进行Ib期,并在美国同步进行I期;BL-M05D1(Claudin18.2 ADC)正在国内进行Ib期,在美国同步进行I期;BL-M14D1(DLL3 ADC)正在国内进行Ib期;BL-M08D1正在国内进行Ia期。新一代“连接子+毒素”平台诞生的ADC药物包括BL-B16D1和BL-M17D1,均已进入I期。

双抗药物中,SI-B001(EGFR×HER3)进度最快,正在非小细胞肺癌、头颈鳞癌等多个适应症中开展临床研究。

其中,以非小细胞肺癌为适应症的临床研究已进入III期;SI-B003(PD-1×CTLA-4)正在中国进行作为晚期实体瘤单一疗法以及探索联合其他管线候选药物的联合治疗的II期。多抗药物是百利天恒最靓丽的风景线,不过目前均处于临床I期阶段,包括了GNC-077(CD3×其他抗原)、GNC-038(CD3×4-1BB×PD-L1×CD19)、GNC-035(CD3×4-1BB×PD-L1×ROR1)、GNC-039(CD3×4-1BB×PD-L1×EGFRvIII)。

百利天恒的在研管线

此外,除创新 药业务板块进展之外,百利天恒的主要在研高端化学仿制药2024年也取得一系列进展:5个化学原料药(含利奈唑胺、尼可地尔等)及9个产品(含结构脂肪乳注射液(C6-24)、盐酸乌拉地尔注射液、阿奇霉素干混悬剂等)获上市批准;中/长链脂肪乳注射液(C6-24)2个规格通过一致性评价;丙泊酚中/长链脂肪乳注射液等11个品规完成再注册。

虽然收到巨额首付款让百利天恒瞬间成为“暴发户”,但接二连三不断开启的临床研究还是带来了超强的焦虑感,以至于在过去的一年中,百利天恒连续抛出两个融资战略,企图通过资本市场把钱搞得多多的。

政策吹号,资本发力

2024年,百利天恒的研发费用支出由2023年的7.46亿元,增长93.34%达到14.43亿元。而截至2024年底,百利天恒货币资金32.2亿元,按照此“烧钱”速度,恐怕只能坚持两年多。更为头疼的是,百利天恒原本依赖的仿制药和中成药收入,也在走下波路。2019-2021年,百利天恒的仿制药板块收入分别为9.62亿元、8.21亿元和6.06亿元,中成药制剂收入分别为2.43亿元、1.9亿元和1.89亿元。

但从上文数据看,2024年的化学制剂收入只剩3.22亿元,中成药制剂收入也下滑至1.64亿元。

不过这也在意料之中,在百利天恒的仿制药的收入结构中,以麻醉类产品为营收主力,以肠外营养产品为辅助。主打产品为丙泊酚系列产品,2019年-2021年的市场占有率分别为8.56%、10.78%和7.54%,排名分别为第4、第3和第4,除去外企进口产品后在国内企业中排名第2、第1和第2。

但自从海思科的环泊酚上市之后,分走了很大一部分原丙泊酚的市场。2024年上半年环泊酚收入达5.17亿元,同比增长50.94%,照此趋势,2024年全年环泊酚收入将突破10亿元大关。加上丙泊酚中/长链脂肪乳注射液未中标第四批国家集采,百利天恒要想用仿制药收入支撑创新药研发,显然已经不太现实。巨额的BD让百利天恒“一朝天下闻”,虽然拿到了不可撤销的首付款8亿美元,但要想拿下剩下的76亿美元里程碑付款可没那么容易。

百利天恒需满足临床、注册、销售等22个条件,国内市场的临床推进需完全自费,美国市场每笔投入需留出匹配资金,因此研发资金的消耗速度成倍增加。

太缺钱了,怎么办?

百利天恒首先想到的是港股IPO,于2024年7月首次递表,并于12月收到中国证监会出具的备案通知书。

港股募资的5亿美元将全部用于海外运营,包括在中国内地以外地区研发候选生物药,建立全球供应链、在海外建设或收购生产设施等。今年3月,百利天恒再度抛出定增预案,拟向不超过35名特定投资者发行不超过2005万股,募资总额不超过39亿元。

这39亿元募集资金将重点投向ADC药物研发HIRE-ADC平台、创新药多抗GNC平台、核药研发HIRE-ARC平台三大创新药研发平台。具体包括推进EGFR×HER3双抗ADC药物BL-B01D1等6款核心管线的临床试验、加速四特异性抗体GNC-038、多抗GNC-077的临床研究,以及启动BL-ARC001、BL-ARC002等放射性偶联药物的开发等。如果这两笔募资能够成功,百利天恒无疑将成为创新药行业的“吸金大王”。

不过,如果细数下来,自去年8月份以来,抛出募资需求的药企不在少数,百利天恒还不是“嗅觉”最敏锐的那个。

2024年6月,证监会在《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》中明确,优化科创板上市公司股债融资制度;建立健全开展关键核心技术攻关的“硬科技”企业股债融资、并购重组“绿色通道”。紧接着的7月,国务院常务会议审议通过《全链条支持创新药发展实施方案》,指出要全链条强化政策保障,用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展。嗅到“开闸放水”的机会,各大药企纷纷抛出募资方案。

2024年7月,荣昌生物拟募集资金不超25.5亿元,后调整为不超过19.53亿元,全部投向新药研发项目;2025年2月,海思科披露定增预案,拟定增募资不超13.65亿元;3月,迪哲医药拟募集18.48亿元用于新药研发和国际化产业化。当然,也不是所有融资计划都能顺利,唯有真正具备突破性技术、科学化管理和商业化能力的创新药企,才能在资本市场的理性审视中脱颖而出。

结语

“寒冬”是过去两年创新药一级市场面临的困境,在二级市场,状况要乐观许多。但在研发端,这两年的大环境似乎在发生一些鲜为人知的变化。这种变化目前还未以“事件”形式展现,但那些最 具有忧患意识的药企已经提前感受到了,恒瑞医药的港股IPO便是最为典型的风向标。百利天恒的多线募资只是个开始,或许将有更多药企接踵而至。后续发展如何,药渡还将持续关注。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57