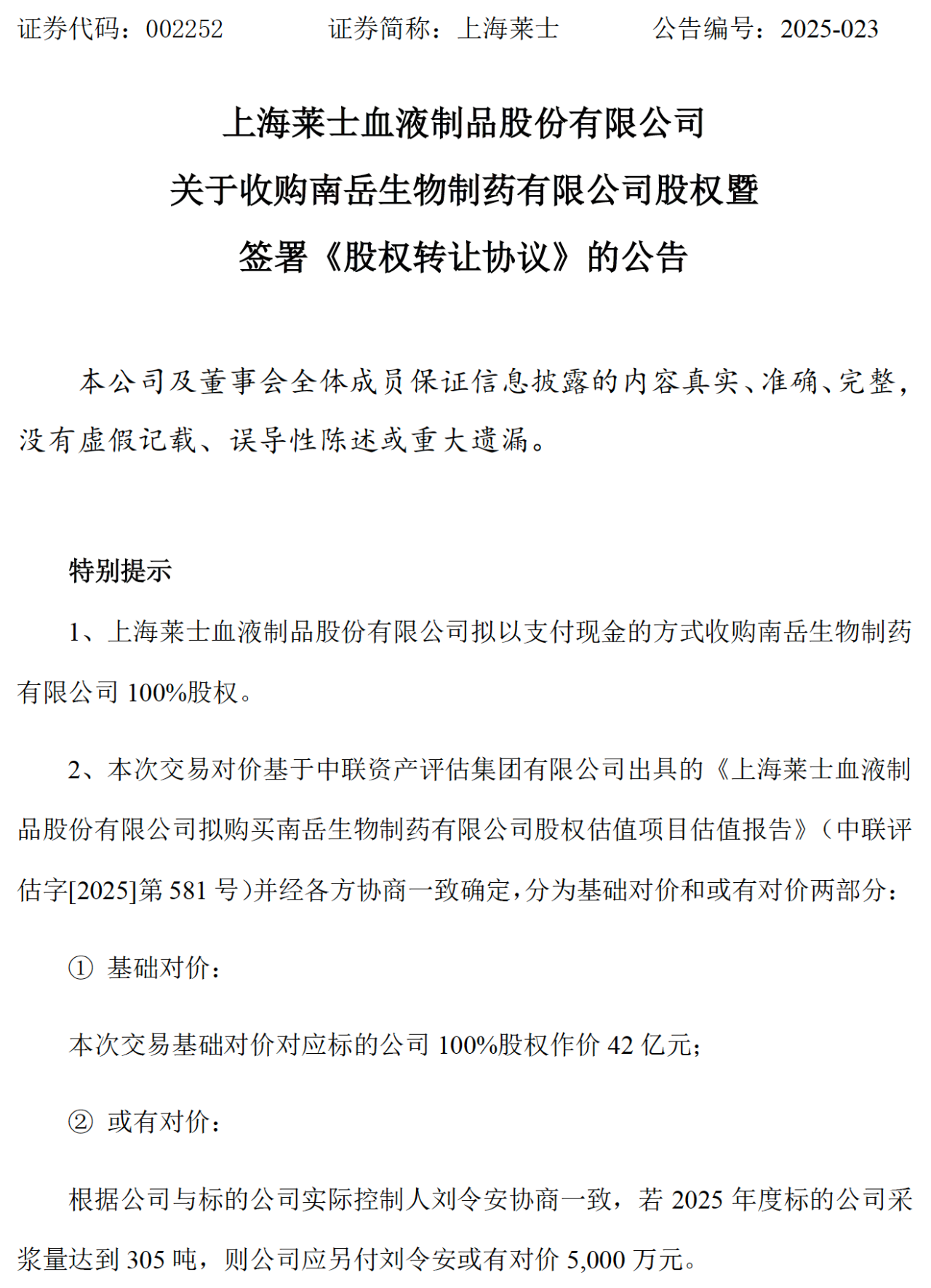

3月27日,上海莱士血液 制品股份有限公司(002252.SZ)发布公告,宣布以42亿元现金收购南岳生物制药有限公司(以下简称“南岳生物”)100%股权。交易对价分为两部分:

基础对价42亿元:按股权比例支付给刘令安、德信生物等转让方;

或有对价5000万元:若南岳生物2025年采浆量达305吨,需额外支付给实际控制人刘令安。

图片来源:上海莱士公告

本次收购无需股东大会审议,但需通过境外反垄断审批。交易完成后,南岳生物将成为上海莱士全资子公司,其9个在采浆站、278吨年采浆量及8种产品批文将全部纳入上海莱士版图。而上海莱士也在几个月前刚经历了一场蛇吞象式的并购。

(A股药企“蛇吞象”:100亿市值硬吃400亿市值)

1

行业巨头与区域龙头的“强强联合”

1. 上海莱士:血制品行业头部企业

行业地位:国内血液 制品行业龙头,产品涵盖人血 白蛋白、静注人免疫 球蛋白等核心品种。

战略布局:推行“拓浆”(扩大浆站资源)与“脱浆”(优化血浆利用)双轨战略,此前已在河南、广西等地布局浆站。

财务实力:2024年前三季度营收超63亿元,此次收购资金来源于自有及自筹资金(已发布向银行申请并购贷款公告,编号:2025-024,贷款额度拟不超过30亿元),未对现金流造成重大压力。

2. 南岳生物:湖南血制品“隐形冠军”

核心资产:湖南省内唯一血液 制品企业,拥有9个全资浆站,2024年采浆量278吨,设计产能500吨。

产品矩阵:手握20种血液 制品批文,覆盖人血 白蛋白、静丙、凝血因子等品类,4项在研管线待释放。

财务表现:2024年前三季度营收4.47亿元,净利润0.72亿元,资产总额超137亿元,负债率约39%。

2

资源卡位、区域协同与行业洗牌

1. 浆源争夺战再下一城

血液 制品行业的核心资源为原料血浆。收购后,上海莱士将南岳生物在湖南的9个浆站收入囊中,省内浆站数量将增至11家并拥有1家分站,华中地区浆源掌控力显著提升,为其冲击“千吨采浆量”目标奠定基础。

2. 区域协同效应凸显

上海莱士原有布局集中在华东、华南,此次借南岳生物切入华中腹地,与现有生产基地形成互补。湖南作为人口大省,浆源潜力巨大,叠加政策支持(如湖南省医药行业协会资源),未来采浆量增长可期。

3. 产品线与研发互补

南岳生物拥有3大类8种产品20种规格的血液 制品产品批准文号,将填补上海莱士部分产品空白;双方在研管线整合后,有望加速新药上市,增强市场竞争力。

3

增厚业绩与潜在风险并存

1. 短期业绩增厚

按2024年1-9月数据测算,收购后上海莱士营收、净利润预计分别提升7%和4%,每股收益进一步增厚。南岳生物产能利用率不足60%,整合后产能释放空间较大。

2. 长期挑战不容忽视

商誉减值风险:本次交易预计产生30-34亿元商誉,若南岳生物采浆量或盈利不及预期,可能拖累上市公司利润。

整合难题:企业文化、管理团队磨合及浆站运营效率提升是关键。公告特别强调,南岳生物董事长肖汉族需留任至少1年,以保障过渡期稳定。

政策与市场波动:血液 制品行业受强监管,浆站审批政策变化、血浆成本上升等因素可能影响盈利。

结语

本次收购是上海莱士巩固行业龙头地位的关键一步,也是国内血液 制品行业整合的缩影。随着政策壁垒高企、浆站资源稀缺,头部企业通过并购扩张已成趋势。南岳生物的加入,不仅为上海莱士带来“量”的增长,更在“质”上强化了区域与产品竞争力。然而,如何消化高额商誉、实现高效整合,将是其下一阶段的核心命题。

血制品行业的“寡头时代”,或许正加速到来。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57