前 · 言

5月底,卡瑞利珠单抗获批,恒瑞医药历时15个月终于拿到了PD-1产品的入场券。以此为时间节点,国内已上市的 PD-1单抗药物共有5 款,包括2款进口产品和3 款国产产品。

除了已上市产品之外,百济神州替雷利珠单抗进度最快,预计将成为国内获批的第6款PD-1单抗;据不完全统计,多达20家本土制药企业的同类靶点产品目前处于临床试验阶段,分外热闹。

2018年,默沙东K药的全球销售额突破71亿美元。当国内的制药圈还在猜想哪家国产PD-1单抗产品率先卖到10亿元时,百济神州凭借替雷利珠单抗与新基的分手费入账1.5亿美元,尚未上市就已经赢在了起跑线上。

国内PD-1单抗江湖群雄争霸,若以销售论英雄,未来增长的动力势必是最引人关注的,下文着重分解恒瑞医药的卡瑞利珠单抗。

已上市适应症的市场预期

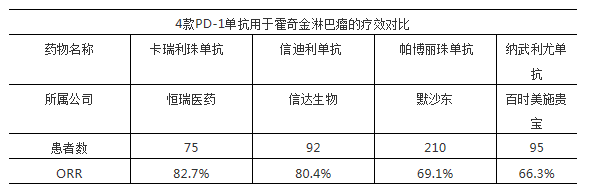

卡瑞利珠单抗初始适应症为复发难治经典霍奇金淋巴瘤。目前,在国内已上市的5款PD-1单抗产品中,除了卡瑞利珠单抗,信达生物信迪利单抗的获批适应症为霍奇金淋巴瘤,默沙东帕博丽珠单抗及百时美施贵宝纳武利尤单抗在海外市场的适应症也包括了霍奇金淋巴瘤,从临床试验数据的对比结果来看,卡瑞利珠单抗的ORR指标领先于其他三款产品,具有比较优势。

据估计,目前国内典型霍奇金淋巴瘤的年发病人数超过了1.3万人,按照12万元/人的年治疗费用,在渗透率为45%时,这一适应症催生出的市场规模超过3.5亿元。对于PD-1产品而言,这一规模明显较小。何况,百济神州有望即将获批的替雷利珠单抗,申请上市的适应症同样是霍奇金淋巴瘤,且这款单抗在临床数据上并不逊色于恒瑞的卡瑞利珠单抗,未来3款国产产品在这一治疗领域的较量无可避免。

全面领先的大适应临床布局及联合用药

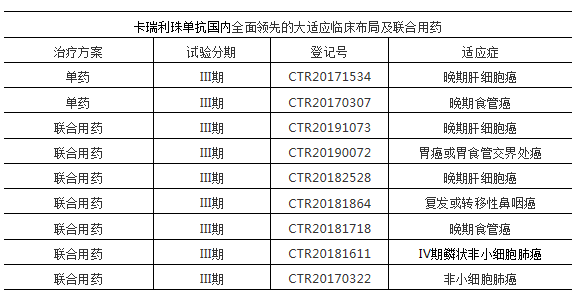

实际上,如上文所言,恒瑞医药卡瑞利珠单抗首个获批适应症在未来将面临激烈的竞争,卡瑞利珠单抗的竞争优势也并不在于此。对比国产PD-1单抗的制药企业,恒瑞医药主要聚焦于国内的市场拓展,卡瑞利珠单抗已登记的临床试验数量和适应症数量都是本土制药企业 PD-1 药物中最多的,在大适应症和药物联合使用上全面领先,适应症覆盖日益全面,这是卡瑞利珠单抗未来市场爆发的自身产品优势。

除了已经获批的首个适应症复发难治经典霍奇金淋巴瘤之外,恒瑞医药已经提交了卡瑞利珠单抗国内第二个适应症的上市申请,拟用于肝癌的二线治疗,目前处于在审评审批阶段。

目前国内公示中的卡瑞利珠单抗9项III期临床试验包括了2项单药治疗方案和7项联合用药方案,恒瑞在适应症的布局方面涉及到了肝癌、胃癌、非小细胞肺癌及食管癌;在联合治疗方面,恒瑞医药积极布局卡瑞利珠单抗与阿帕替尼联合用药的治疗方案,旨在通过减毒增效的方式带来更佳的治疗体验,领先于国内同类产品的联合用药研发进度。

市场潜力的三大适应症

2018年,默沙东Keytruda(帕博丽珠单抗,K药)和百时美施贵宝Opdivo(纳武利尤单抗,O药)分别凭借71.71亿美元、67.35亿美元的年度销售额进入全球畅销药品TOP10榜单。

从这两款PD-1单抗重磅产品的细分市场来看,肺癌适应症是重点布局领域,在销售额中占比。

目前,在肺癌治疗领域,恒瑞医药在鳞癌一线、鳞癌二线、非鳞癌一线、非鳞癌二线、EGFR阳性患者二线均对卡瑞利珠单抗进行了全面的布局,卡瑞利珠单抗联合化疗药物用于鳞癌一线、非鳞癌一线治疗处于临床III期,领先国内同行;在肝癌治疗领域,卡瑞利珠单抗联合阿帕替尼用于肝癌一线、联合化疗药物用于肝癌一线处于临床III期,恒瑞医药进度领先;在胃癌治疗领域,卡瑞利珠单抗联合阿帕替尼处于临床III期。

这三大适应症是卡瑞利珠单抗极具市场潜力的治疗领域,据估计有望带来超过70亿元的销售额。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57