7月15日,君实生物正式登陆科创板,股票代码688180。发行价55.5元/股,开盘大涨近200%,市值一度超1500亿元。之后有所回落,7月20日,收盘价为111.65/股,市值972.78亿元,仍接近千亿市值。

近几年,Biotech上市造富的神话屡见不鲜。有业内媒体将百济神州、信达、君实、复宏汉霖称为"港股Biotech四小天王",共同点都是50岁左右年富力强的创始人,国际化的高管团队,更有魄力的研发投入与海外临床策略,深谙创业与资本市场的跨界天团。

这四家中,百济神州的绝大部分技术布局是在小分子靶向化药而非单抗,复宏汉霖则研发重点则在生物类似药布局上。而君实和信达最像,两者首 个上市产品都是PD-1单抗,并且未来3-5年布局重点都集中在PD-1单抗新适应症的扩展上。

从「神同步」到「差异化」

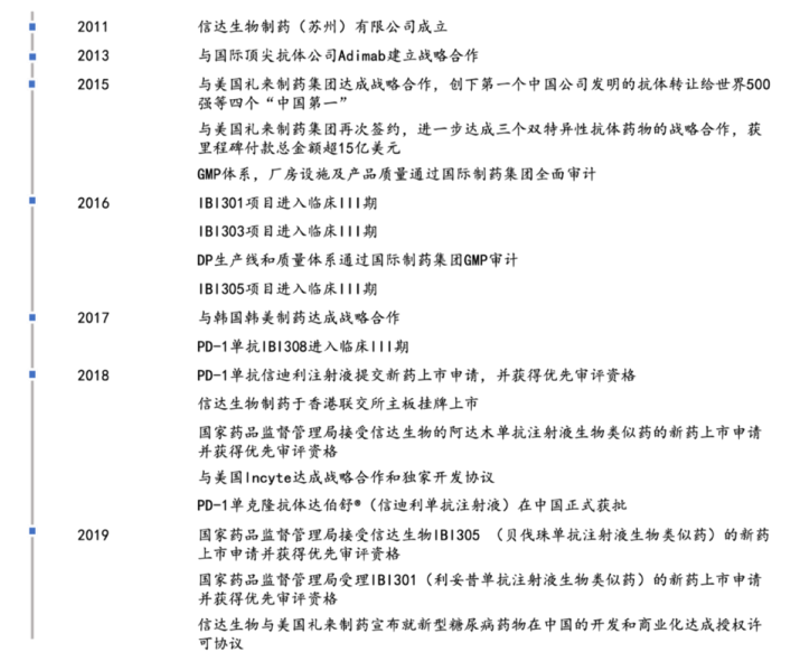

2011年8月,信达生物在苏州成立;2018年10月,信达生物于港交所主板挂牌上市,;2018年12月,信达生物PD-1信迪利单抗(商品名:达伯舒)以3L经典霍奇金淋巴瘤正式获批,成为第二个获批的国产PD-1单抗;2020年6月,信达生物贝伐珠单抗生物类似药(商品名:达攸同)在中国正式获批,成为信达第2个上市的品种。

信达发展历程

(资料来源:公司官网)

2012年12月,君实生物在上海成立;2018年12月,君实生物于港交所主板上市;2018年12月,君实生物PD-1特瑞普利单抗(商品名:拓益)以2L黑色素瘤获批上市,成为首 个上市的国产PD-1单抗。

君实发展历程

(资料来源:公司官网)

可以说除了成立时间相隔一年外,信达和君实之前每一步都是并驾齐驱的,不过随着PD-1单抗新适应症布局的不同以及信达贝伐珠单抗的上市,信达和君实后续的发展将会有所差异化,并且这种趋势将扩大。

研发管线和经营实力等方面的不同将决定未来谁会走得更远。

经营业绩对比

信达生物:2017-2019年,营收分别为0.19、0.095和10.48亿元。2019年营收大幅增加原因和君实一样,也是由于PD-1单抗的上市,2019年信迪利单抗卖了10.16亿元。

君实生物:2017-2019年,营收分别为0.54、0.03和7.75亿元,年复合增长率为278.8%,归母净利润分别为-3.17、-7.23和-7.47亿元。

2019年前,信达、君实主要是靠核心药品以外的业务创收,收入较低。2019年营收大幅增加是均是由于PD-1单抗的上市。两家药企净利润均亏损,并且有持续扩大的趋势,主要是由于临床研究费用,销售收入暂不能覆盖临床研究。

信迪利单抗比特瑞普利单抗销售额多了2个多亿,这是由于霍奇金淋巴瘤的适应症比君实的黑色素瘤更大一些。且2019年12月,信迪利单抗成为唯一进入国家医保的PD-1单抗,因此,更具备竞争优势。

2020年4月,信迪利单抗联合化疗一线治疗非鳞NSCLC的新适应症已提交上市申请;2020年5月,特瑞普利单抗三线治疗鼻咽癌、二线治疗尿路上皮癌的新适应症也提交上市申请,2020年6月,信达贝伐珠单抗获批上市。随着PD-1单抗新适应症的获批以及信达第2个品种的获批,未来两者业绩如何,一切还不好定论。

研发管线对比

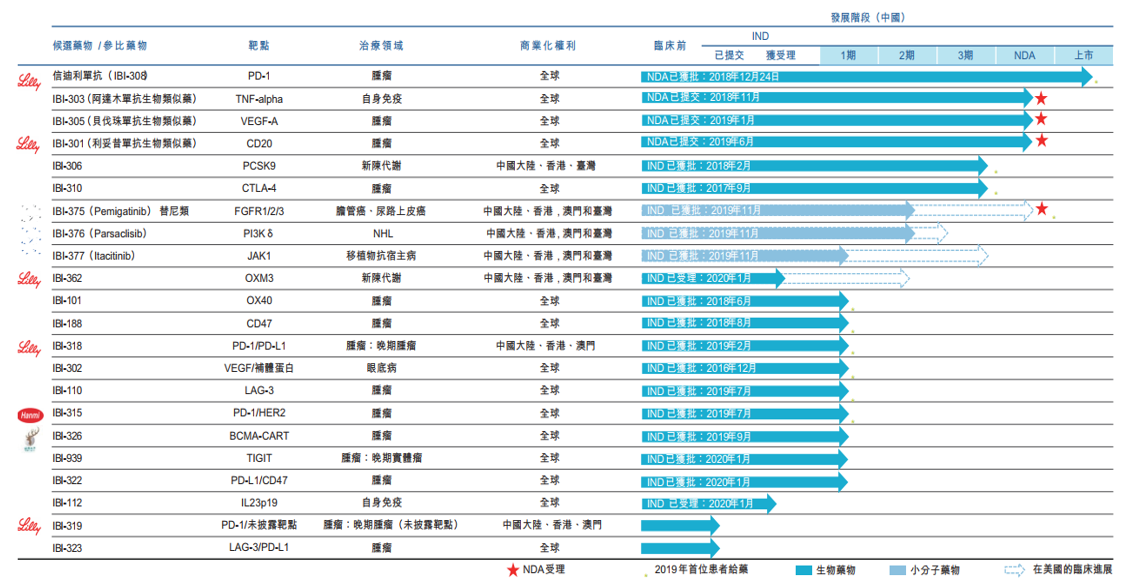

信达生物:目前,信达共有21个新药品种,覆盖肿瘤、代谢疾病、自身免疫等多个疾病领域,其中16个品种进入临床研究,4个品种进入临床III期研究,2个生物类似药已提交NDA并均被纳入优先审评,2个产品批准上市,分别是信迪利单抗(商品名:达伯舒)和贝伐珠单抗(商品名:达攸同)。

研发管线以肿瘤创新药为主导,研发战略通过选择药物靶点来分散风险:最接近上市的的候选药物为生物类似药或研究较为充分的靶(PD-1、PCSK9、OX40),占其研发管线的55%;临床早期阶段的创新靶点,如CTLA-4、RANKL、CD47以及围绕PD-1/PD-L1开展的双特异性抗体品种等,研发风险较高,一旦研发成功,具有"First-in-Class"潜力。

信达研发管线

(资料来源:信达生物2019年报,IBI-305已于2020年6月获NMPA批准上市)

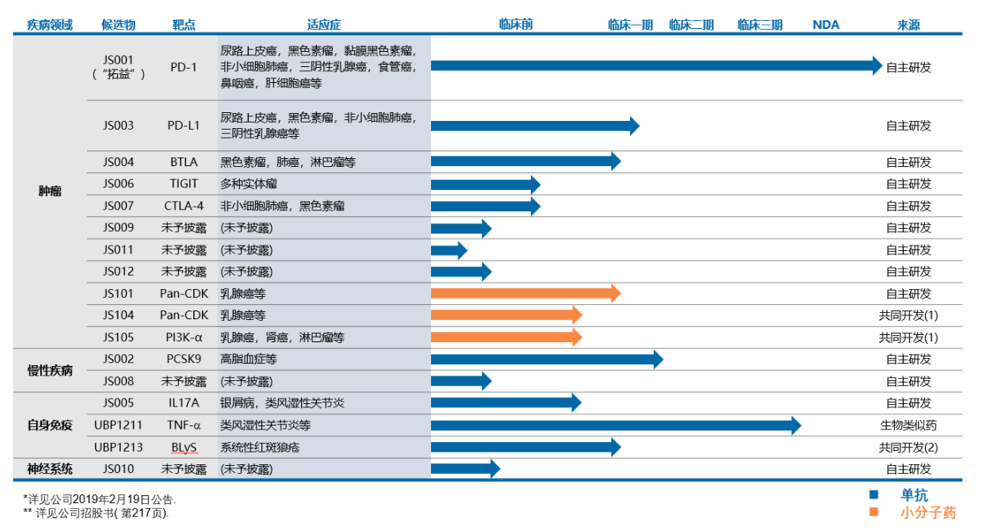

君实生物:目前,君实共有21个在研产品,13个是自主研发的原创新药,8项与合作伙伴共同开发。其中,1个品种(特瑞普利单抗)上市,1个品种(UBP1211)已提交NDA并获受理,9个品种已获IND批准。

君实在新药研发领域主要采用Fast follow策略,对PD-(L)1、PCSK9、IL17A等靶点进行迅速跟踪研发,主要聚焦特瑞普利单抗等核心产品的国内适应症开发上。后续策略则是开发First-in-class的原创新药,如代表性品种BTLA单抗(JS004)及新冠中和抗体(JS016)。特别是JS016,JS016由君实与中科院微生物研究所共同研发,6月7日,开始I期临床试验,并于7月13日完成受试者入组。一旦成功上市,将会极大促进君实发展。

君实研发管线

(资料来源:公司官网)

整体来看,信达和君实有所重合,除了PD-1单抗,君实生物第2个有望上市的品种也是生物类似药,不过是阿达木单抗生物类似药。此外,在PCSK9、PI3K-α、TIGIT等全球热门靶点上均有布局。但是两者并非完全相同,比如,信达布局了CD47,而君实没有,君实布局了BLyS,而信达没有。

未来3-5年,信达和君实最重要的还是在于PD-1单抗新适应症的扩展上。

PD-1单抗市场策略

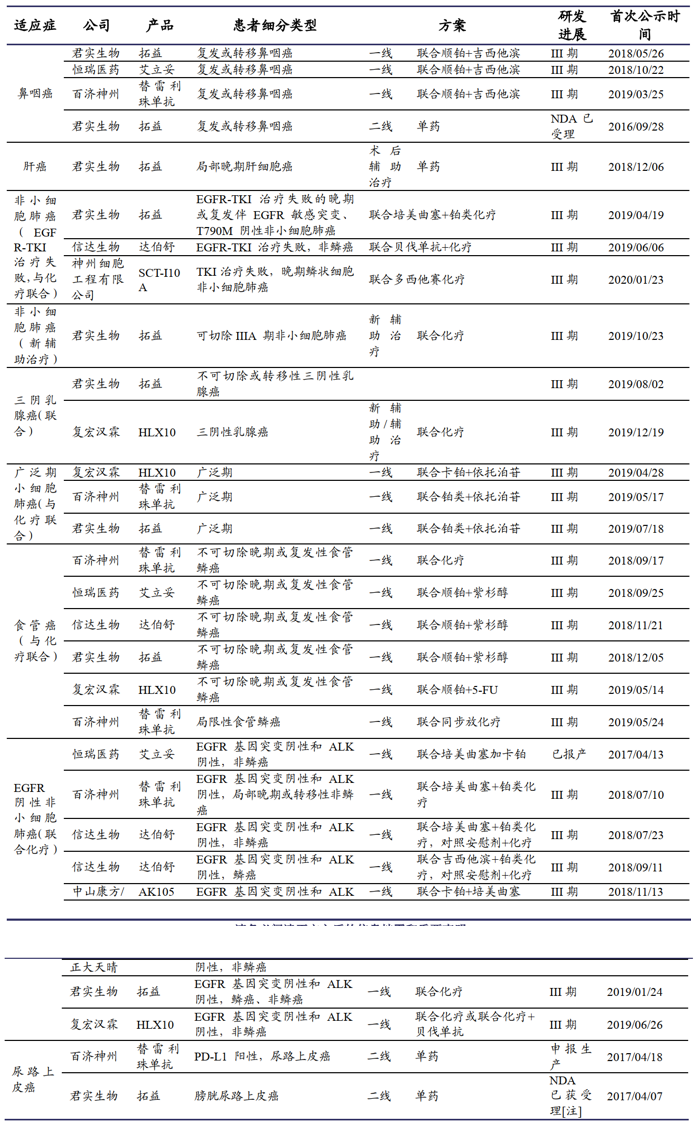

君实采取的是"快速上市"、"小适应症+大适应症"的市场拓展策略。特瑞普利单抗在临床急需有突出临床优势的适应症上,通过优先审评纳入"绿色通道"进而实现快速上市的目标。也就是说,君实率先拓展特瑞普利单抗黑色素瘤、鼻咽癌和尿路上皮癌三个病患群体相对较小的适应症,同时积极进行肺癌、肝癌、食管癌、乳腺癌等病患群体较大的适应症临床试验,带动大适应症的市场拓展。

信达采取的则是"快速上市"、"大适应症"的拓展策略,信迪利单抗先以霍奇金淋巴瘤上市,今年4月,又报产联合化疗一线治疗非鳞NSCLC的新适应症在大癌种适应症,如非小细胞肺癌、肝癌、胃癌的临床试验进度均国内。

国内已上市PD-1单抗适应症布局

(资料来源:药物临床试验登记与信息公示平台、公司招股说明书)

中国癌症发病率整体呈上升趋势,癌症新发患者人数将逐年增加。在各类高发病率的癌种当中,肺癌、肝癌、胃癌、结直肠癌、乳腺癌位居前五。2018年,这五类癌症的发病率合计占到中国癌症总体发病率的50%以上。大适应症的布局,获批后自然也会使PD-1单抗销售额水涨船高。

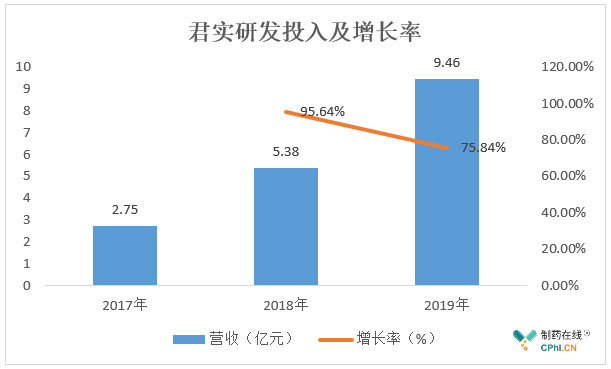

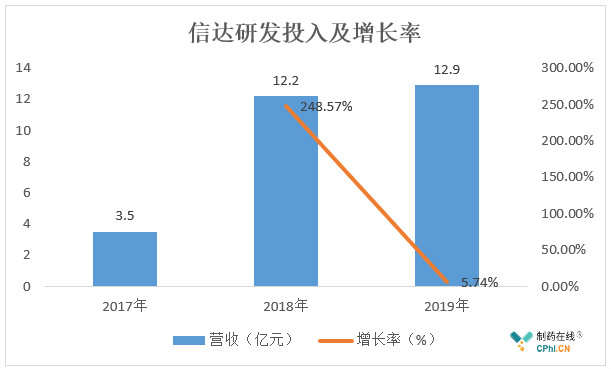

研发投入对比

君实生物,2017-2019年研发投入为2.75、5.38和9.46亿元,同比增长95.64%、75.84%。信达生物2017-2019年研发投入分别为3.5、12.2和12.9亿元,同比增长248.6%、5.7%。目前,信达研发投入比君实多。这是因为两者发展策略不同,君实大多数产品自主研发,所以研发费用一般用于临床试验,而信达除了这部分,还有引进新产品所产生的费用。

(资料来源:公司年报)

(资料来源:公司年报)

君实生物在苏州、美国旧金山和马里兰建成三个研发中心,在苏州吴江和上海临港设立两个生产基地,基地全程采用国际先进的一次性生产技术,发酵生产能力已分别扩大至3,000L及30,000L。目前吴江基地已取得《药品生产许可证》;临港基地(I期占地80亩,建筑面积约7万平米)的建设工作正在加紧进行。

信达已建成高端生物药产业化基地,基地建筑面积9.3万平方米,产业化生产线的建设标准,同时符合NMPA、FDA和EMA的GMP要求。

发展策略对比

君实和信达的差异,是典型的自主研发和速度谁重谁轻两种不同药企战略的具体体现。君实暂时更注重自行摸索核心技术体系,相较而言,信达直接从外部引入技术授权快速开发产品的频率较高。

君实拥有相对完整的创新单抗药的技术体系,特瑞普利单抗不仅在国内是首 个上市的国产PD-1单抗,更重要的是,是君实100%自主研发而来,打通了包括关键的单抗设计环节在内的全套流程。

从专利储备就可以间接看出,若专利发明人大多数均为公司成员,则自主研发能力强。

从专利发明人的情况看,君实核心团队成员姚盛博士、武海博士、冯辉博士、陈博博士均深入参与了公司的研发工作,属于真正意义的核心研发人员。

君实生物专利储备情况

(资料来源:国家知识产权局)

信达生物更热衷从外部引进品种、技术,以快速推进管线的开发和商业化。从研发管线可以看出,信达好多品种是引进技术开发得来的产品。但2015年刘军建博士加入,信达自主研发的能力或许会得到提高。

信达生物专利储备情况

(资料来源:国家知识产权局)

总结

总的来说,2019年信达的营收是超过君实的,并且信达PD-1单抗在大适应症的布局,且信达已有两个产品上市,2020年信达营收大概率也是超过君实的。但君实拥有强大的自主研发能力,且能自主开发暂无成药先例的BTLA单抗(已在中美获批临床)等,因此未来到底谁会走得更远,尚未可知。

不过可以确定的是,强大的研发管线、优秀的发展策略是都会影响一个药企的未来。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57