8月19日,恒瑞医药公布了2022年上半年业绩。在新冠疫情反复等多重因素影响下,这份半年报答卷亏损得并不意外。

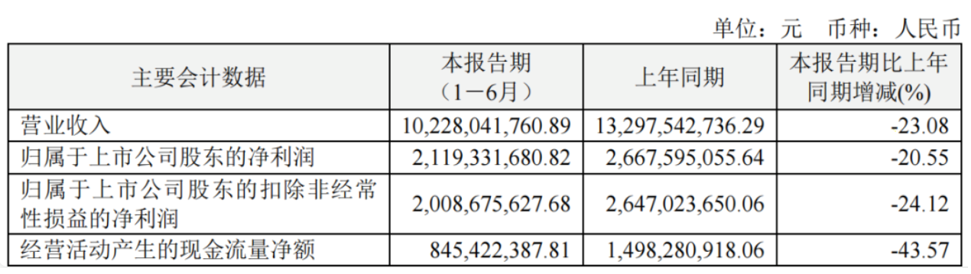

报告期内,恒瑞医药实现营业收入102.28亿元,同比下降23.08%;归属于母公司所有者的净利润21.19亿元,同比下降20.55%;归属于公司股东的扣除非经常性损益的净利润20.09亿元,同比下降24.12%。

这份恒瑞医药的半年报可谓不尽人意,毕竟纵观恒瑞过往年中业绩,营收和归母净利润同比增速大多维持在20%左右。

来源:恒瑞医药2022年半年度报告

对此,恒瑞医药2022年半年度董事会经营评述指出,收入方面的影响因素主要包括集采仿制药收入断崖式下跌;创新药收入增长较慢,甚至个别创新药由于价格降幅较大,上半年销售金额环比有所下降;国内疫情多点散发,相当一部分医疗机构日常诊疗业务量缩减。

具体影响因素主要包括:

第一,自 2018 年以来,恒瑞医药涉及国家集中带量采购的仿制药共有35 个品种,中选22个品种,中选价平均降幅74.5%。2021年9月开始陆续执行的第五批集采涉及的8个药品,2022年上半年销售收入仅2.5亿元,较去年同期减少17.6亿元,同比下滑88%,集采仿制药收入断崖式下跌。

第二,2022年1月1日起,阿帕替尼、吡咯替尼、硫培非格司亭、瑞马唑仑、氟唑帕利、海曲泊帕等多款创新药执行新的医保谈判价格,医保销售价格平均下降33%,加之疫情反复、产品准入难等因素,创新药收入增长较慢,甚至个别创新药由于价格降幅较大,上半年销售金额环比有所下降。

第三,国内疫情多点散发,相当一部分医疗机构日常诊疗业务量缩减,公司产品销售受到较大影响,麻 醉条线及造影剂条线销售收入同比分别下滑 33%、 28%,尤其是疫情较为严重的上海、郑州地区,产品销售下降明显,若按公司产品全国平均增长率测算,上述两地销售规模上半年分别减少1亿元以上;同时,产品出口订单出现积压,部分海外业务需求未能及时转化为销售收入。

集采暴击,业绩承压

除了仿制药集采,带来价格腰斩外,恒瑞在集采中的失标,也是其业绩下滑的主要原因之一。首先在国家组织药品第一次"4+7"带量集中采购时,扬子江药业集团右美托咪定注射液首家过评,顺理成章的进入带量集中采购目录中,而在国内市场占据垄断地位的恒瑞医药右美托咪定注射液因暂未过评而未能参与竞标。一年后,这个重磅产品在国内市场格局发生了明显的变化。

右美托咪定用于全身麻 醉的手术插管和机械通气时的镇静,是一一个既有镇痛又有镇静作用的药物,其主要特点是可即时唤醒,手术时方便与患者沟通。在国内市场中,右美托咪定因其独特的药理特性,在麻 醉学领域已得到了广泛应用,非常有潜力。

恒瑞曾是盐酸右美托咪定注射液市场领军者。根据国内样本医院数据库显示,2018年,恒瑞右美托咪定注射液在国内样本医院销售额的占比高达81%;2019年,恒瑞右美托咪定注射液在国内样本医院销售额的占比高达51%,而扬子江药业右美托咪定注射液在国内样本医院销售额的占比从1%上升至36%,并在2020年第一季度达到86%。因此扬子江药业中标"4+7"城市带量采购后,对恒瑞市场形成极大的冲击。

后来,在2021年举行的第五批国家集采中,恒瑞的碘克沙醇注射液与格隆溴铵注射液意外失标。作为恒瑞医药的主营业务领域之一的造影剂,前一年销售了近36.3亿元,占比13.09%,贡献了10.78%的利润比例。

而作为造影剂中核心产品的碘克沙醇注射液与格隆溴铵注射液双双落选,对于恒瑞医药的冲击也就不言而喻。据统计,碘克沙醇2019年国内销售额达到32.57亿元,恒瑞医药占据半壁江山,是该领域的龙头。未中标的碘克沙醇注射液和格隆溴铵注射液2020年度合计销售额为18.73亿元,占公司同期营收的6.75%。

事后,几个重要产品的事业部大范围调整,人员,产品,事业部框架不复之前,更是有人猜测,董事长周云曙的离职或许也正是该事件的影响。

总之,集采对恒瑞的暴击还远远不止这些。恒瑞什么时候能把因集采而失去的市场抢回来尚未可知。

坚定加码研发,创新药覆盖PROTAC、分子胶等前沿管线

从市场最关心的研发费用来看,恒瑞医药22H1累计研发投入达到29.09亿元(其中海外投入5.19亿元),同比增加12.74%,而去年全年研发开支62.03亿元。本期费用化研发投入21.84亿元,研发费用占销售收入比重同比提升至21.36%。而高研发投入策略也取得了一定的创新成果。

上半年恒瑞医药在研创新药达60多个,在国内外开展260多项临床研究。报告期内,恒瑞医药自主研发的创新药瑞维鲁胺片获批上市,公司已上市创新药增至 11 款,位居国内同行业前茅。马来酸吡咯替尼片第2个适应症获批上市,用于 HER2 阳性早期或局部晚期乳腺癌患者的新辅助治疗。

4项上市申请获 NMPA 受理:阿得贝利单抗注射液上市许可申请获受理,用于一线广泛期小细胞肺癌治疗;SHR8008 胶囊上市许可申请获受理,用于急性外阴阴道假丝酵母菌病治疗;SHR8554 注射液上市许可申请获受理,用于腹部手术后中重度疼痛治疗;HR20033 片上市许可申请获受理,用于2型糖尿病成人患者治疗。

目前恒瑞拥有一批具有自主知识产权、国际一流的新技术平台,如蛋白水解靶向嵌合物(PROTAC)、分子胶、抗体偶联药物(ADC)等。其中,已有 5 个新型、具有差异化的 ADC 分子成功获批临床,抗HER2-ADC产品 SHR-A1811快速进入临床Ⅲ期研究阶段;3 个基因治疗分子完成 PCC 进入临床前开发阶段;1 个 PROTAC 分子正在申报临床,还有 10 多个潜在 First-in-class/Best-in-class 双/多特异性抗体在研等。

作为国内药企老大哥,报告期内,恒瑞提交国内新申请专利113件、国际PCT新申请44件,获得国内授权65件、国外授权60件。

国际化进程稳步推进

国际化方面,报告显示上半年恒瑞医药海外研发投入5.19亿元,占总体研发投入的比重达到17.85%,稳步推进国际化。

其中最有里程碑意义的显然是恒瑞的首 个国际多中心III期临床研究--目前"双艾组合"卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌国际多中心III期研究已在中国递交上市申请,项目团队已经启动美国 FDA BLA/NDA递交前的准备工作。

另外,海曲泊帕乙醇胺片用于恶性肿瘤化疗所致血小板减少症适应症(CIT)获FDA授予的孤儿药资格认定,有望在后续研发及商业化开展等方面享受一定的政策支持;多个项目在美国、欧洲、亚太等多个国家和地区获得临床试验资格,SHR-A1811、INS068、SHR-1819、SHR-1707、SHR-1905、SHR-2002等多个产品顺利进行全球同步开发。

仿制药国际化方面,钆特酸葡胺注射液和碘克沙醇注射液上半年在美国获批上市,恒瑞已在欧美日获得包括注射剂、口服制剂和吸入性麻 醉剂在内的 23 个注册批件,另有 1 个制剂产品在美国获得临时性批准。

此外,今年5月份,恒瑞宣布成立全资子公司 Luzsana Biotechnology,将业务范围扩大到国际市场。恒瑞正在加快全球化的步伐。

精简销售人员,同时股权激励创 新 药 业 务

上半年,恒瑞医药仍在进一步精简销售人员。报告期内销售人员减少2300余人。而这直接带动了公司的销售费用从46.65亿减少到32.66亿,降幅高达29.98 %,其中学术推广、创新药专业化平台建设等市场费用和职工薪酬福利的费用都骤降。与此相对应的,公司所得税费用也从4.65亿降至2.83亿。

缩减销售人员的另一面是,恒瑞医药在激励员工。上半年,恒瑞医药宣布斥资6亿至12亿回购限制性股票,此次同步发公告宣布将所回购股票用于新的员工持股计划,预计将有1000余名员工获授最多1200万股股票的激励。值得一提的是其解锁条件,此次恒瑞的股权激励,在公司层面的业绩考核指标并不是整体收入,而是精准聚焦在创 新 药 业 务上,包括创新药销售收入、新分子实体IND获批数量、 创新药申报并获得受理的NDA申请数量(包含新适应症)三项指标。而这一计划实际上已间接透露了恒瑞在2022年-2024年创 新 药 业 务的整个蓝图和野心。

财务状况稳健,有力支撑公司运营

因为恒瑞一直在走用仿制药反哺创新的道路,在仿制药受集采影响,创新研发投入又逐年增加的情况下,其是否能一直保持引以为傲的现金流,也成为大家关注的焦点。

据2022年上半年合并资产负债表,公司没有短期借款或长期借款等有息负债;持有货币资金134亿、交易性金融资产51亿,合计持有流动资金达185亿;资产负债率仅为10.1%,商誉为零。无论放在哪个行业,这都是一份非常健康的财务报表。

截至目前,恒瑞的阴跌已持续一年多,市值蒸发4000多亿元。市场一直在等待一个转机,这个转机也许是一个业绩拐点,又或是一个能对股价产生催化作用的重磅产品故事,但时机显然还没到。从产品来看,恒瑞的新药绝非没有"卖点",有几款上市新药都是国内首 款。目前,恒瑞医药转型的"镇痛"仍需要时间解药,这是恒瑞必须要忍受的。这种阵痛一旦扛过,对于恒瑞来说,既是重生,又是一次改头换面的竞争力重塑。

参考来源:2022H1 恒瑞医药半年报

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57