在2021年全国两会政府工作报告中,"创新"作为关键词被数度提及。而具体到医药领域,亦有全国人大代表在两会上提出,建议加强医药产业的顶层设计,支持与鼓励走在全球前列、处于全球技术前沿的全新靶点与产品的开发。业内普遍认为,推进我国从制药大国迈向制药强国的战略实施,坚持创新是必由之路。

事实上,国内医药行业以2015年的药政改革为起点,本土医药企业开始创新崛起。不过早在2001年,国内就诞生了一家专注于原创新药的研发企业——微芯生物。

微芯生物创立于2001年,2019年8月12日,微芯生物正式在科创板上市,成为我国第一家登陆科创板的原创新药企业。二十年来,微芯生物一直坚持做First-in-class(FIC)药物。然而就是这样一家大名鼎鼎的"创新药第一股",上市三年后,股价却大跌近80%。为何坚持做原创新药的微芯生物不受资本青睐?借梳理其半年报之际,我们探讨一下背后的原因。

商业化不及预期,市值下跌

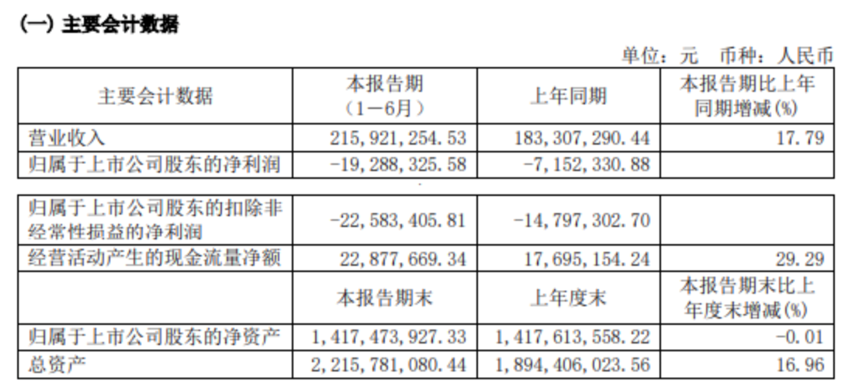

据2022半年报显示,上半年微芯生物实现总营收2.16亿元,同比增长17.79%;净利润亏损1928.83万元,扩大169.7%;归母扣非净利润亏损2258.34万元,扩大52.6%。

来源:微芯生物2022H1业绩报告

对于本次业绩报告,微芯生物给出的分析如下:1."拳头产品"西达本胺上半年销售收入为1.94亿,其中外周T细胞淋巴瘤适应症销售收入约占90%左右。而西达本胺乳腺癌适应症由于受CDK抑制剂进入医保抢占市场份额,上半年销售同比出现下滑。

2.上半年西格列他钠销售收入约600万元。由于受全国多地疫情的严重影响,刚刚上市的西格列他钠的新药学术推广工作在多个区域、多个时间段内无法开展,严重制约了患者对西格列他钠的使用。不过截至2022年7月,西格列他钠已覆盖800多家医院和1000多家药店。

事实上,早在今年半年报出炉之前,公司的主要业务盈利能力就已出现下滑迹象。2019-2021年,微芯生物扣非净利润增速为:-23.06%、-59.59%、-170.13%,2021年亏损390.65万元。总市值也从500亿元一路下跌至目前的110亿元左右。

成立至今两款创新药获批上市

微芯生物从成立之初就立志做FIC药物,这是业界公认的一条难走的路。2002年,微芯生物成功构建出国际先进的集成式药物发现及早期评价平台。同年,首次发现亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂西达本胺以及过氧化物酶体增值物激活受体全激动剂西格列他钠。

2014年12月,西达本胺在国内获批上市,用于治疗外周T细胞淋巴瘤;2019 年新增乳腺癌适应症。西达本胺是微芯生物首 个原创抗肿瘤新药,也是全球首 个HDAC口服抑制剂,属于机制新颖的表观遗传调控剂类药物。从药物发现到第一个适应症获批上市,西达本胺用了12年时间。

在国际化方面,早在2006年,微芯生物便将西达本胺在美国、日本、欧盟等国家或地区的专利权许可给美国沪亚生物,开创了中国创新药对外进行专利授权(License-out)的先河,随后沪亚生物以2.8亿美金的价格将西达本胺以再许可的方式转让给日本卫材。

目前,西达本胺单药及联合其他抗肿瘤药物针对其他血液肿瘤、实体瘤及HIV的临床研究正在美国、日本、中国大陆及中国台湾等国家和地区同步开展。

2021年10月,微芯生物的第二款产品西格列他钠获批上市,用于治疗2型糖尿病。西格列他钠属于化学结构完全不同于噻唑烷二酮类(TZD)的构型限制型过氧化物酶增殖体激活受体全激动剂。

目前,西格列他钠联合****治疗2型糖尿病关键性III期临床试验完成了方案规定的全部受试者筛选和试验入组,预期于2023年进入试验研究结果分析阶段工作。

适应症狭窄,获批药物市场空间有限

从收入结构来看,目前西达本胺的销售是公司主要收入来源。2020年实现收入2.45亿元,主要是西达本胺外周T细胞淋巴瘤适应症销售放量所致。但是由于外周T细胞淋巴瘤属于罕见病,根据国家癌症中心统计数据估算,我国外周T细胞淋巴瘤每年新增患者人数在1.31万人-1.57万人,市场空间较为有限。

而西格列他钠由于在去年10月才上市,错过了进入2022年医保谈判的机会,再加上疫情影响,推广受到阻碍,放量缓慢在情理之中。今年如果西格列他钠能够进入医保,则有望成为新的业绩增长点。

尚有20多个创新药项目在研

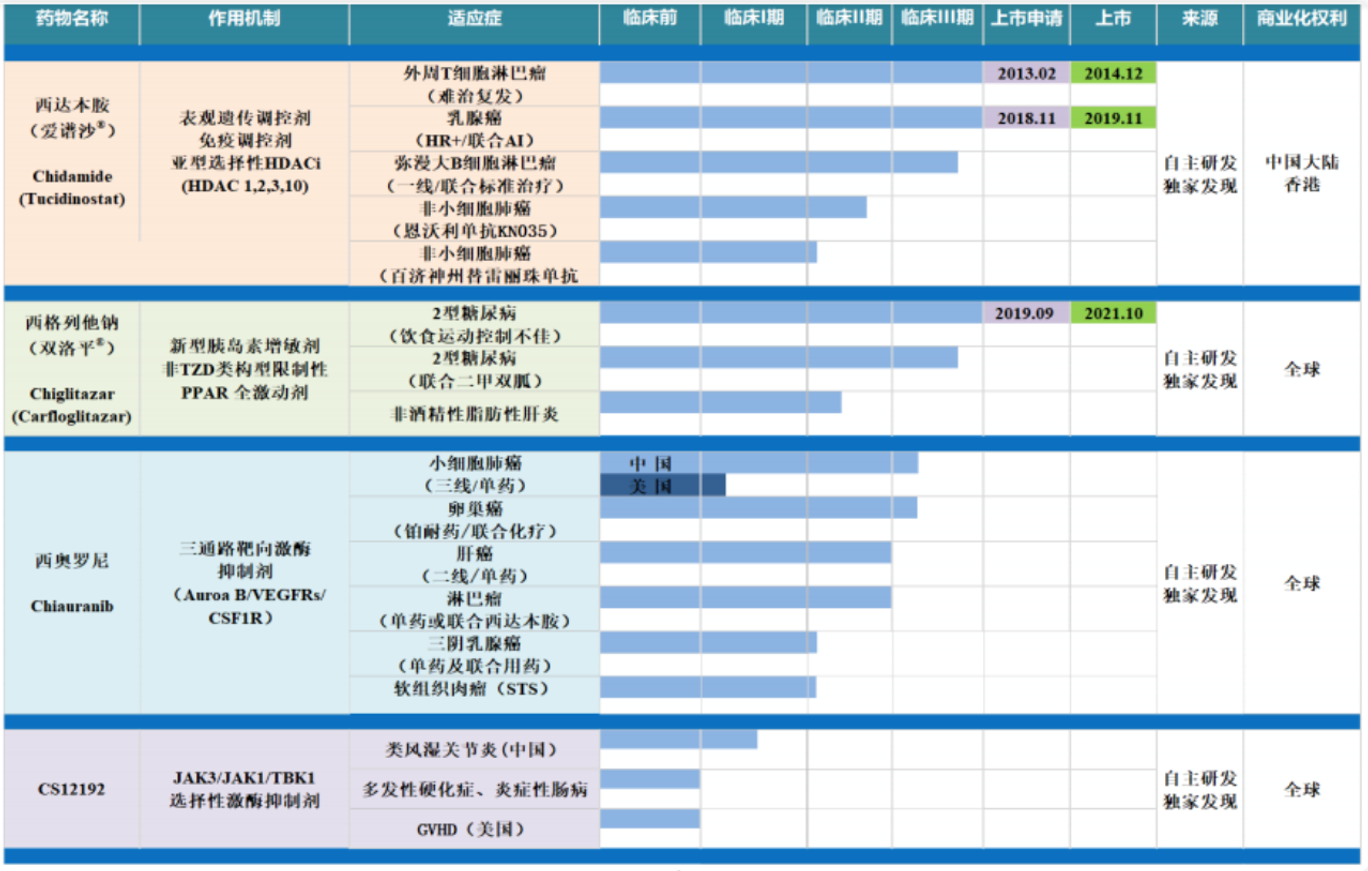

微芯生物基于自主研发的核心平台,成功发现并开发了包括西达本胺、西格列他钠。除此之外,还有西奥罗尼和CS12192等一系列新分子实体且作用机制新颖的原创新药。截至目前,公司研发管线中还有近20个项目处于早期开发至临床前阶段,适应症涉及恶性肿瘤、糖尿病等代谢性疾病、自身免疫性疾病、抗病毒领域、中枢神经系统等领域的原创新药研发。

西奥罗尼(Chiauranib)

西奥罗尼是微芯生物研发的一款新型多靶点抑制剂,可作用于Aurora B、VEGFR、PDGFR、c-Kit和CSF1R多个靶点。该药可同时通过抑制肿瘤血管生成、抑制肿瘤细胞有丝分裂和调节肿瘤微环境三个通路发挥综合的抗肿瘤作用,具有良好的动物药效活性和安全性。目前,微芯生物正在开展西奥罗尼治疗小细胞肺癌、卵巢癌的关键性III期临床试验以及其治疗三阴性乳腺癌的II期临床,其中西奥罗尼治疗小细胞肺癌、卵巢癌的申请已被纳入突破性治疗品种。在美国,FDA已批准西奥罗尼开展治疗小细胞肺癌的Ib/II期临床试验,并授予其针对该适应症的孤儿药资格。

CS12192

CS12192是微芯生物自主研发的已获全球化合物发明专利授权的高选择性JAK3激酶抑制剂,同时部分抑制JAK1和TBK1激酶,目前尚没有此类抑制剂药物上市。已完成的临床前研究表明,CS12192在类风湿性关节炎、多发性硬化病、系统红斑狼疮、银屑病等自身免疫性疾病模型及移植物抗宿主病(GVHD)模型上均具有明显的药效活性,在部分疾病模型上显示出有别于其他JAK激酶的差异化药效特征。

另外,微芯生物的小分子PD-L1二聚体拮抗剂CS23546目前已完成大部分的临床前研究工作,计划于2022年11月提交申报沟通;小分子Tyk2选择性抑制剂CS32582按计划推进临床前评价,计划于2023年6月提交申报沟通。

除此以外,微芯生物还储备了包括CS17919、CS24123、CS17938、CS27186等近20个一系列准备进入临床开发的产品,可以持续不断地推出具有独特性的创新药物满足临床需求。

微芯生物产品管线(来源:微芯生物2022H1业绩报告)

事实上,微芯生物的研发能力是有目共睹的。之所以被资本忽视,主要原因在于公司多年坚持投入研发以及销售费用支出过高所致。下一步如何将技术优势转换成品牌优势、营销优势,是微芯生物下一阶段需要重点攻克的,期待微芯生物实现困境反转的那天早日到来。

参考来源:微芯生物2022H1业绩报告

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57