2015药审改革以来,中国医药行业开始从"销售驱动型"向"研发驱动型"转变。一致性评价协同"4+7"等系列配套政策推动仿制药大市场洗牌,在此背景下,各家药企都大幅提高了研发投入,除了投入大量资金用于1类新药的研发外,首仿成为是各大药企开发仿制药的最佳策略。

与普通仿制药相比,首仿药技术壁垒较高并且具有先发优势。目前,国内医药行业,首仿大户主要有正大天晴、豪森、恒瑞等几家。这其中,成立于1995的豪森(即翰森)就是以仿制药(首仿药为主)起家的,并且多个首仿药在其领域内为超级畅销药,首仿药数量行业排名第二,仅次于正大天晴。

豪森共有多少首仿药?

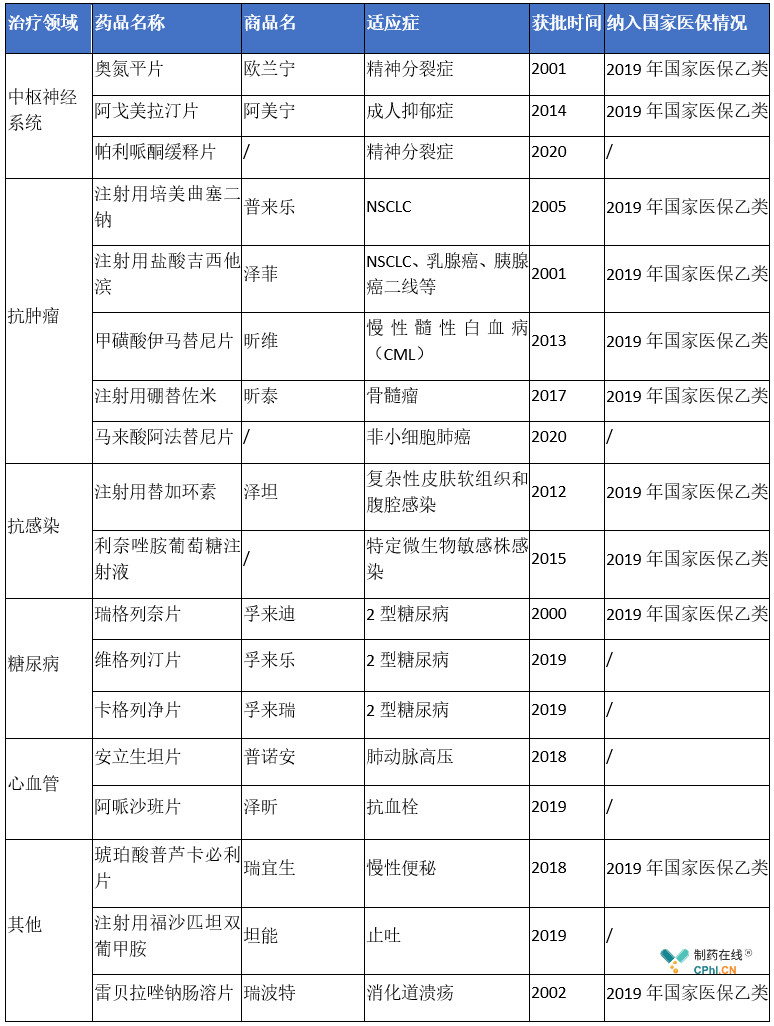

截至目前,豪森共有18个首仿药,2017-2020年,获批的首仿药多达9个。这些首仿药中,有几个是豪森的营收支柱,比如奥氮平片、注射用培美曲塞二钠以及注射用盐酸吉西他滨。

豪森首仿药情况

(资料来源:公司官网、年报,统计时间截至2020.6.28,若有不全处,欢迎留言补充)

哪些首仿药通过一致性评价?

一致性评价是仿制药集中采购的必要条件。

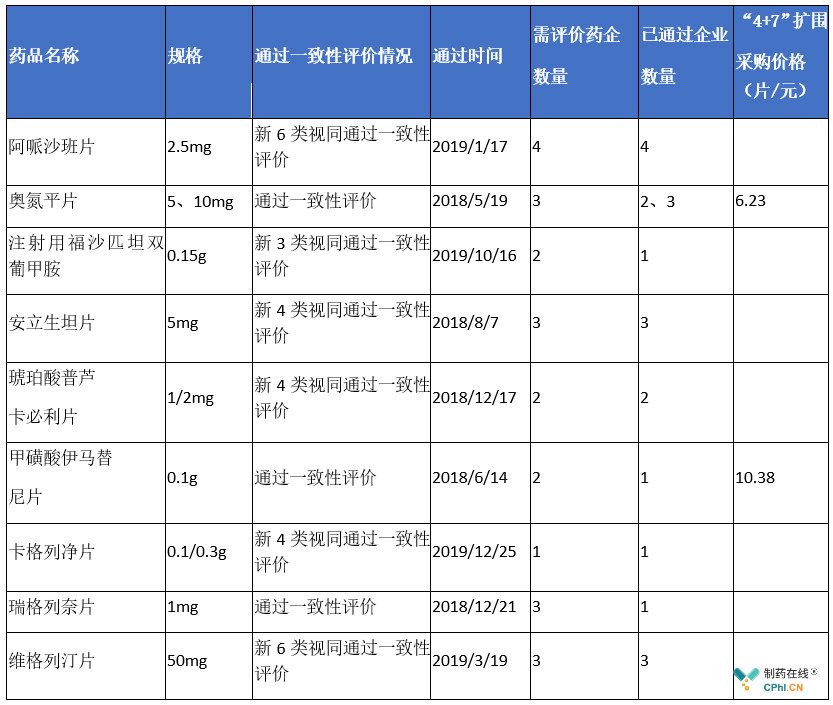

目前,豪森共有9个首仿药通过一致性评价。其中,奥氮平片(商品名:欧兰宁)、甲磺酸伊马替尼片(商品名:昕维)及瑞格列奈片(商品名:孚来迪)是2018年首家通过一致性评价的首仿药。

在集采中,首轮"4+7"中选欧兰宁降价幅度约为27.2%,昕维降价幅度约为26%。第二轮"4+7"扩面集采,竞争格局较差的欧兰宁再次降价35.37%,而竞争格局较好、双家中标的昕维降价幅度仅为0.19%。

豪森首仿药通过一致性评价情况

(资料来源:药智数据,统计时间截至2020.6.28)

哪些首仿药卖得最好?

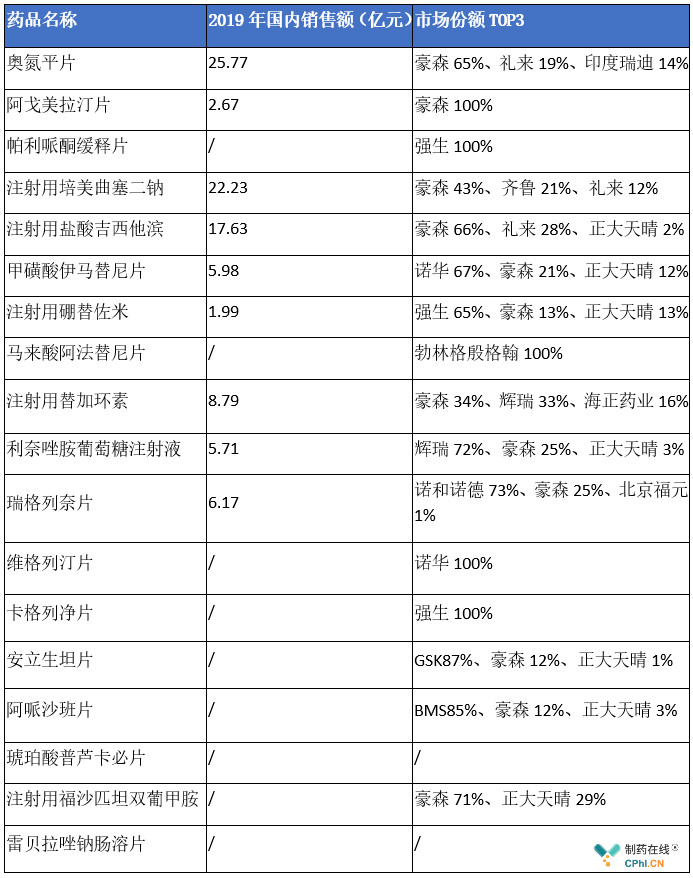

奥氮平片(商品名:欧兰宁)、注射用培美曲塞二钠(商品名:普来乐)以及注射用盐酸吉西他滨(商品名:泽菲)这3个首仿药收入占比超50%。

特别是奥氮平和吉西他滨,自2012年以来,豪森在奥氮平市场所占份额由早年与礼来两分天下的局面向近年独占鳌头的形势发展,2019年豪森奥氮平片市场份额高达65%。在吉西他滨市场,豪森一直保持着份额第一的地位,且占比同样逐年攀升,2019年公司吉西他滨市场份额高达66%。

欧兰宁是豪森收入占比最高的品种,超过20%。按销售额计算,2019年欧兰宁在中国奥氮平市占率约为65%。欧兰宁是首个通过一致性评价的奥氮平片仿制药,在"4+7"集采扩围中,奥氮平片分别由齐鲁制药2.48元/片,印度瑞迪6.19元/片,豪森6.23元/片中标,原研公司礼来以6.74元/片出局。该价格比"4+7"集采的中标价9.64元又有了较大幅度下降,未来欧兰宁销售可能面临一定集采压力。

培美曲塞二钠为国内非小细胞肺癌市场销售额第二品种,普来乐为最畅销品种。注射用培美曲塞二钠2019年国内销售额为22.23亿元,豪森市占率43%。由于未过评,因此未被纳入集采,未来销售额预计会受到影响。

注射用盐酸吉西他滨(商品名:泽菲)为市场份额第一。盐酸吉西他滨适用于治疗中晚期非小细胞肺癌、乳腺癌及胰 腺癌。2019年国内销售额为17.63亿元,市占率66%。

豪森首仿药销售额情况

(资料来源:药智数据,统计时间截至2020.6.28)

若对此感兴趣,笔者可以多写几家首仿药情况。

作者简介:菜菜,上海交通大学药学硕士,曾工作于科学技术情报研究所,现为药监系统从业人员,擅长解读行业法规、药研动态等。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57