BTK,即布鲁顿酪氨酸激酶,是B细胞表面抗原受体(BCR)通路的关键激酶,在BCR信号通路传到中发挥重要作用。而BCR信号失调和多种疾病相关,如慢性淋巴细胞白血病(CLL)、套细胞淋巴瘤(MCL)、华氏巨球蛋白血症(WM)等恶性B细胞淋巴瘤和系统性红斑狼疮(SLE)、多发性硬化症(MS)等自身免疫性疾病。

BTK抑制剂市场规模愈发庞大,国产实力不可小觑

自2013年全球首 款BTK抑制剂伊布替尼获批以来,全球监管机构已批准6款BTK抑制剂,即第一代的伊布替尼(艾伯维/强生);第二代的阿卡替尼(阿斯利康)、泽布替尼(百济神州)、替拉鲁替尼(吉利德/小野制药)和奥布替尼(诺诚健华);第三代的匹妥布替尼(礼来)。这几款BTK抑制剂均被批准用于治疗B细胞淋巴瘤。在国内,除了替拉鲁替尼,另外5款均已获批上市。

其中第一代和第二代BTK抑制剂均不可逆共价结合BTK催化结构域的Cys481,导致催化结构域无法发挥效应,SH3结构域Tyr223不能自磷酸化,从而发挥BTK抑制作用,但由于化学结构设计的不同,第二代BTK抑制剂对BTK Cys481的特异性更强,在脱靶不良反应方面总体有较大改进。

第三代BTK抑制剂通过形成氢键与BTK非共价结合抑制BTK通路,从而抑制BTK的活性。值得一提的是,已上市的第三代BTK抑制剂匹妥布替尼不依赖于 C481 残基进行结合,可以克服由 C481 突变引起的耐药问题。对第一代、第二代BTK抑制剂耐药的患者,匹妥布替尼仍能通过其非共价结合机制,重新建立对BTK的抑制作用,为这些耐药患者提供有效的治疗选择。

市场格局上,伊布替尼的市场占比最大,巅峰时期销售额近百亿美元,但随着新品的获批上市,伊布替尼销售额出现下滑,不过其2023年至2024年销售额仍保持在60亿美元以上。此外,伊布替尼的专利也快到期,目前国内齐鲁制药已取得伊布替尼片剂首仿,先声药业、Natco Pharma和海步医药/亚宝生物均已取得伊布替尼胶囊仿制药生产批件。

第二代BTK抑制剂市场份额不断增加,除了替拉鲁替尼具体销售额未知,另外三款第二代BTK抑制剂2024年销售额均保持增长态势,其中国产BTK抑制剂泽布替尼增长最为迅猛,销售额较2023年翻倍,进入20亿美元行列。据悉2024年第四季度泽布替尼销售额反超阿可替尼,而其快速放量与其在头对头3期临床中击败伊布替尼密不可分。

阿斯利康的阿卡替尼表现也不错,2024年进入30亿美元行列,未来还有望持续增长。2025年1月,该药在美国获批新适应症,联合苯达莫司汀和利妥昔单抗治疗既往未经治疗且不适合自体造血干细胞移植的MCL成人患者,成为首个获准一线治疗MCL的BTK抑制剂。

诺诚健华奥布替尼2024年具体销售额未公布,但诺诚健华预计其2024有望年实现收入约10.01亿元,同比增长约49%。目前,奥布替尼还在积极拓展新适应症,其中包括一线治疗CLL/SLL的两项适应症已申请上市,其一线治疗MCL、一线治疗MCD亚型DLBCL、治疗复发或难治性MZL的临床试验均已进入3期阶段。

第三代BTK抑制剂匹妥布替尼2024年销售额为3.37亿美元,但其前景不可小觑。礼来为了证明匹妥布替尼是BTK抑制剂中的“Best in class”,在BRUIN MCL-321研究中选择“以一敌三”,头对头伊布替尼、泽布替尼、阿卡替尼。礼来预计2030年匹妥布替尼销售额有望达到30亿美元,占据60%的慢淋市场份额。

总体来看,2023年、2024年BTK抑制剂市场规模均保持在百亿美元,未来有望持续增长。据弗若斯特沙利文预计,2025年全球BTK抑制剂的市场规模有望达到200亿美元,2030年达到261亿美元。

BTK抑制剂进展:BGB-16673有望成为首 款获批的BTK靶向PROTAC

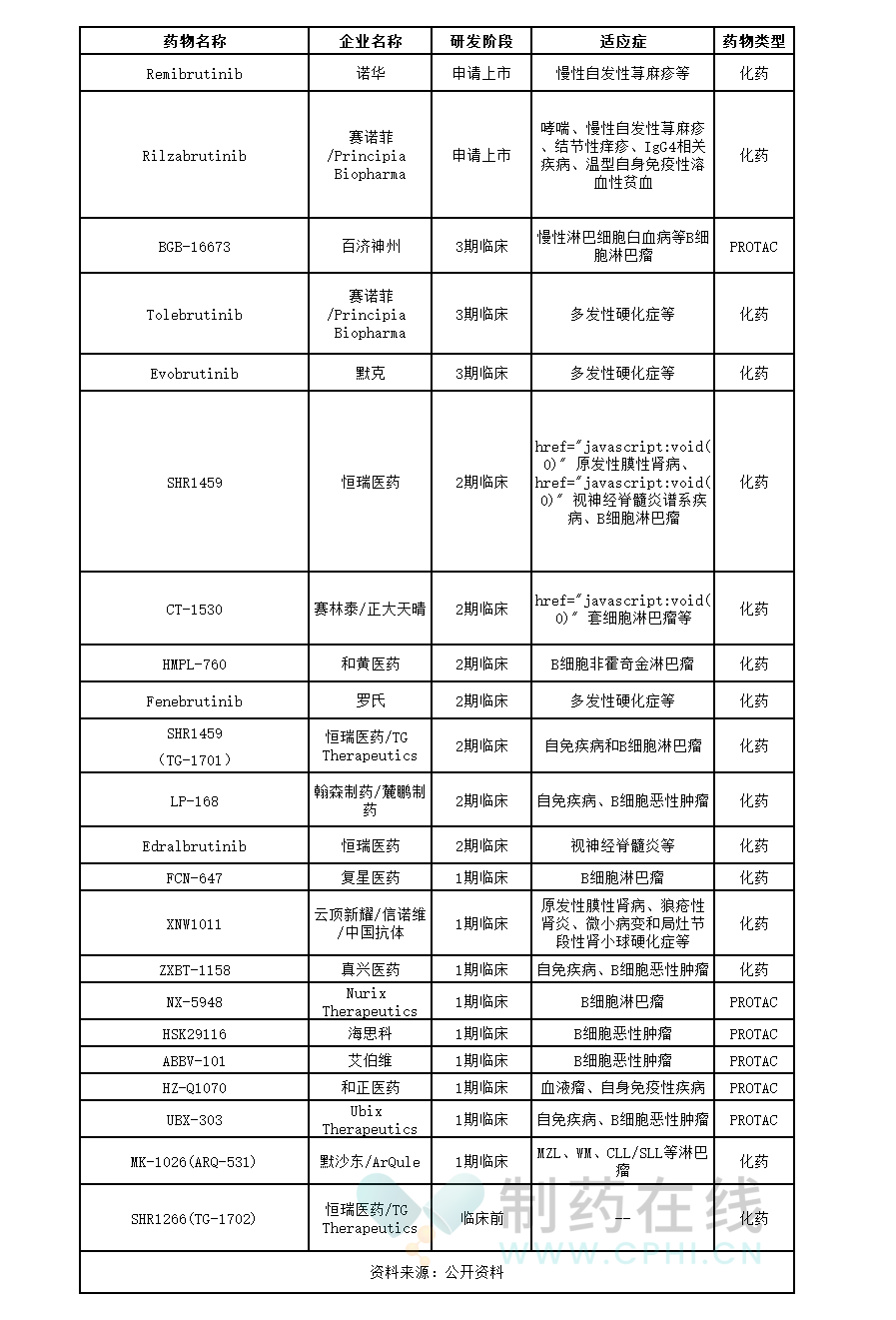

鉴于BTK抑制剂庞大的市场规模,越来越多的药企试图从中分一杯羹。据不完全统计,目前全球还有多款在研BTK抑制剂,详见下表。整体来看,在研BTK抑制剂的适应症不再局限于B细胞淋巴瘤,开始拓展至多发性硬化症、视神经脊髓炎谱系疾病、慢性自发性荨麻疹等自免疾病,而且药物类型也发生了变化,已出现多款PROTAC(蛋白降解剂)。

与传统小分子BTK抑制剂相比,BTK靶向PROTAC能同时作用于BTK的野生型与突变型,无论是共价BTK、非共价BTK的耐药突变,甚至是激酶失活的BTK突变,都能通过降解蛋白质支架结构将其攻克,有望成为破解小分子BTK抑制剂耐药的利器。

不过相较小分子BTK抑制剂,BTK靶向PROTAC进展较慢。值得一提的是,我国药企百济神州在BTK靶向PROTAC领域走在最前线,其BGB-16673于2025年2月启动治疗既往接受过BTK抑制剂和Bcl-2抑制剂治疗的CLL的3期临床试验,成为首个进入3期临床的BTK靶向PROTAC。

研发进度上看,多款BTK抑制剂进入后期临床,其中赛诺菲/Principia Biopharma的Rilzabrutinib和诺华的Remibrutinib有望于近两年获批上市。Rilzabrutinib是赛诺菲收购Principia Biopharma获得的一款口服、可逆、共价BTK抑制剂,被开发用于治疗免疫性血小板减少症(ITP)、慢性自发性荨麻疹、哮喘、IgG4相关性疾病、温抗体型自身免疫性溶血性贫血等多种免疫介导疾病。2024年4月,赛诺菲宣布Rilzabrutinib治疗持续性或慢性ITP成年患者的3期LUNA 3研究达到主要终点。2024年12月,该药在国内申请上市,笔者推测其申报的适应症为免疫性血小板减少症。

若顺利,Rilzabrutinib有望成为首 款获批治疗ITP的BTK抑制剂。赛诺菲非常看好Rilzabrutinib,认为其有可能成为一个多适应症的重磅炸弹,为公司带来高达22亿至55亿美元的峰值销售额。

诺华的Remibrutinib是一款新型口服共价不可逆BTK抑制剂,具有非常高的选择性,可快速结合无活性的BTK构象,从而阻止引起瘙痒、荨麻疹/皮疹和肿胀的组胺释放,没有结合的药物则会从体内清除,减少全身暴露,降低毒副作用。

目前,Remibrutinib治疗慢性自发性荨麻疹(CSU)、慢性诱导性荨麻疹(CIU)、多发性硬化症(MS)、重症肌无力(Mg)、化脓性汗腺炎(HS)的临床试验均已进入3期阶段。其中Remibrutinib针对CSU的3期临床试验REMIX-1和REMIX-2已于2023年取得积极结果,达到所有主要终点和次要终点。2024年更新的长期数据显示:与安慰剂相比,Remibrutinib在第12周所展现的显著的症状改善持续至第24周。按照第52周的评估结果,近半数患者完全没有瘙痒和荨麻疹症状。

2025年2月,Remibrutinib(瑞米布替尼)在国内申请上市,推测申报的适应症为慢性自发性荨麻疹。

此外,BTK抑制剂有望早日斩获多发性硬化症(MS)适应症,处于3期临床的Tolebrutinib和Evobrutinib治疗MS的3期临床均已取得积极结果。

总结

目前,BTK抑制剂在B细胞恶性肿瘤领域取得巨大成功,6款药物已实现百亿美元的市场规模,相信未来随着新生力量的入局,BTK抑制剂的市场规模还将继续扩大。而且,BTK抑制剂的适应症已开始向多种自免疾病拓展,如免疫性血小板减少症、慢性自发性荨麻疹、多发性硬化症等。值得一提的是,我国药企在BTK抑制剂领域的表现也相当亮眼,尤其是百济神州,其泽布替尼2024年进入20亿美元重磅药物行列,而且其BGB-16673在BTK靶向PROTAC 中进展最快,已率先进入3期临床。

参考资料:

1.《盘点 | 云顶新耀超5.6亿美元引进!百济神州等均在研发,新一代BTK疗法为何备受青睐?》.药明康德.2021年10月26日

2.《百济神州「BTK双剑」出鞘》.药智网.2024年08月31日

3.《BTK抑制剂耐药怎么办?PROTACs或成破局利器!》.药渡.2024年03月18日

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57